ما المقصود بالأرباح المحتجزة؟

الأرباح المحتجزة هي صافي الأرباح المتراكمة التي تحتفظ بها الشركة وتعيد استثمارها في نشاطها بدلًا من توزيعها على المساهمين على شكل أرباح. وتظهر هذه الأرباح ضمن بند حقوق الملكية في الميزانية العمومية، وتنمو في كل فترة مربحة توزّع فيها الشركة أقل مما تحقّقه من أرباح. تصلح هذه الحاسبة لأي شركة وبأي عملة، فهي أداة محاسبية عالمية الاستخدام.

كيفية استخدام الحاسبة

أدخل ثلاثة أرقام مستمدة من قوائمك المالية: الرصيد الافتتاحي للأرباح المحتجزة (وهو الرصيد الختامي للفترة السابقة)، وصافي الدخل عن الفترة الحالية (أدخل الخسارة كرقم سالب)، وإجمالي الأرباح الموزعة على المساهمين. تعرض لك الحاسبة فورًا الرصيد الختامي للأرباح المحتجزة وصافي التغيّر خلال الفترة.

شرح المعادلة

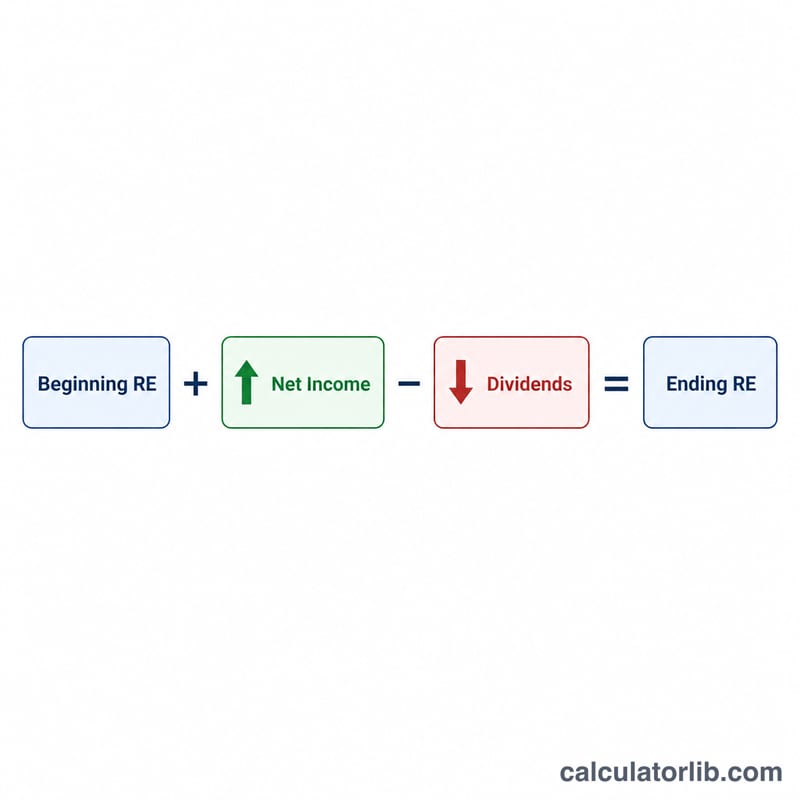

معادلة الأرباح المحتجزة بسيطة ومباشرة:

$$\text{الرصيد الختامي} = \text{الرصيد الافتتاحي} + \text{صافي الدخل} - \text{الأرباح الموزعة}$$

تبدأ بما احتفظت به سابقًا، ثم تضيف ربح الفترة الحالية، وتطرح ما تم توزيعه. وإذا سجّلت الشركة خسارة صافية، يكون صافي الدخل بقيمة سالبة فيخفّض الأرباح المحتجزة. أما الأرباح الموزعة — سواء كانت نقدية أو على شكل أسهم — فتخفّض الرصيد دائمًا لأنها تمثّل أرباحًا أُعيدت إلى الملّاك.

مثال تطبيقي

لنفترض أن شركة بدأت العام برصيد أرباح محتجزة قدره 100,000 دولار، وحقّقت صافي دخل قدره 50,000 دولار، ووزّعت أرباحًا بقيمة 20,000 دولار. يكون الرصيد الختامي للأرباح المحتجزة كالتالي:

$$100{,}000 + 50{,}000 - 20{,}000 = \textbf{130{,}000 دولار}$$

أما صافي التغيّر خلال العام فهو: \(50{,}000 - 20{,}000 = 30{,}000\) دولار.

الأسئلة الشائعة

هل يمكن أن تكون الأرباح المحتجزة سالبة؟ نعم. يُسمّى الرصيد السالب «العجز المتراكم»، وهو يعني عادةً أن الخسائر والأرباح الموزعة المتراكمة قد تجاوزت الأرباح المتراكمة.

هل تُحتسب أرباح الأسهم الموزّعة؟ نعم — تخفّض كل من الأرباح النقدية وأرباح الأسهم الموزّعة الأرباح المحتجزة، لذا أدرج قيمتها الإجمالية في خانة الأرباح الموزعة.

ماذا لو سجّلت خسارة صافية؟ أدخل الخسارة كرقم سالب (مثل \(-15000\))، وستطرحها المعادلة بشكل صحيح من أرباحك المحتجزة.