प्रतिधारित आय (Retained Earnings) क्या है?

प्रतिधारित आय यानी Retained Earnings वह संचित शुद्ध लाभ है जिसे कंपनी शेयरधारकों को लाभांश के रूप में बाँटने के बजाय अपने पास रखती है और कारोबार में दोबारा लगाती है। यह बैलेंस शीट के इक्विटी (equity) सेक्शन में दिखती है और हर उस लाभदायक अवधि में बढ़ती है जब कंपनी अपनी कमाई से कम बाँटती है। यह कैलकुलेटर किसी भी कंपनी और किसी भी मुद्रा के लिए काम करता है — यह एक सार्वभौमिक अकाउंटिंग टूल है।

इस कैलकुलेटर का उपयोग कैसे करें

अपने वित्तीय विवरणों (financial statements) से तीन आँकड़े दर्ज करें: शुरुआती प्रतिधारित आय (पिछली अवधि का अंतिम बैलेंस), मौजूदा अवधि की शुद्ध आय (अगर घाटा हो तो ऋणात्मक यानी negative संख्या में लिखें), और शेयरधारकों को चुकाया गया कुल लाभांश (dividends)। कैलकुलेटर तुरंत आपकी अंतिम प्रतिधारित आय और उस अवधि का शुद्ध बदलाव बता देगा।

फ़ॉर्मूला समझें

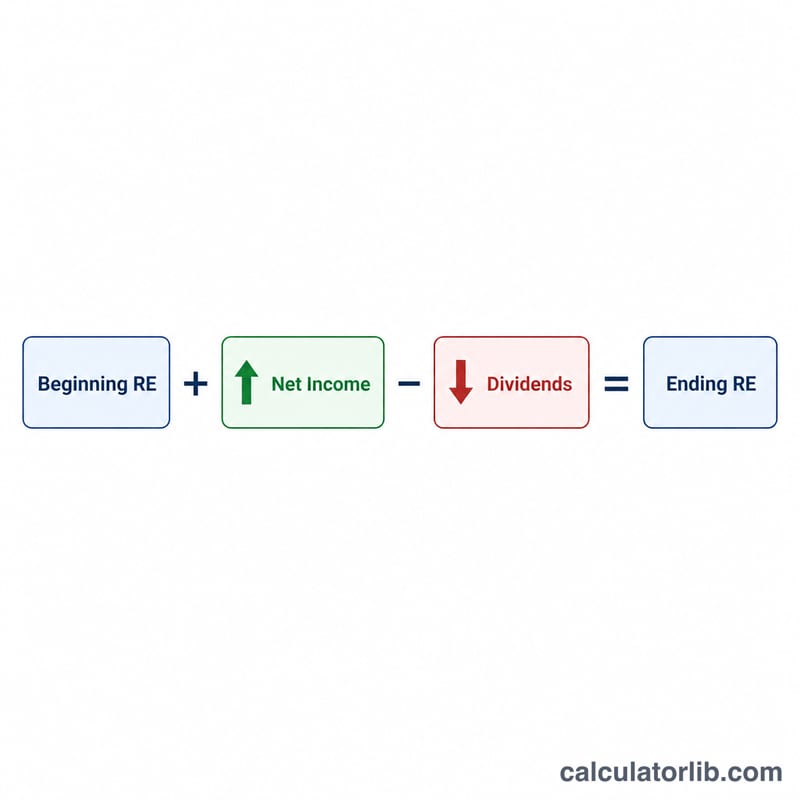

प्रतिधारित आय का फ़ॉर्मूला बेहद सरल है:

$$\text{अंतिम RE} = \text{शुरुआती RE} + \text{शुद्ध आय} - \text{लाभांश}$$आप उस रकम से शुरुआत करते हैं जो आपने पहले से रखी थी, इस अवधि का लाभ जोड़ते हैं, और जो भी बाँटा गया उसे घटा देते हैं। अगर कंपनी को शुद्ध घाटा हुआ है, तो शुद्ध आय ऋणात्मक होती है और प्रतिधारित आय को घटा देती है। लाभांश — चाहे नकद हो या स्टॉक के रूप में — बैलेंस को हमेशा घटाते हैं, क्योंकि ये कमाई का वह हिस्सा होते हैं जो मालिकों को लौटा दिया जाता है।

हल किया हुआ उदाहरण

मान लीजिए किसी कंपनी के पास साल की शुरुआत में $100,000 की प्रतिधारित आय है, उसे $50,000 की शुद्ध आय होती है, और वह $20,000 का लाभांश चुकाती है। तो अंतिम प्रतिधारित आय होगी:

$$\$100{,}000 + \$50{,}000 - \$20{,}000 = \mathbf{\$130{,}000}$$साल का शुद्ध बदलाव होगा \(\$50{,}000 - \$20{,}000 = \$30{,}000\)।

अक्सर पूछे जाने वाले सवाल (FAQ)

क्या प्रतिधारित आय ऋणात्मक हो सकती है? हाँ। ऋणात्मक बैलेंस को संचित घाटा (accumulated deficit) कहते हैं, और आमतौर पर इसका मतलब है कि संचित घाटे और लाभांश कुल मिलाकर संचित लाभ से ज़्यादा हो गए हैं।

क्या स्टॉक लाभांश को गिना जाता है? हाँ — नकद और स्टॉक दोनों तरह के लाभांश प्रतिधारित आय को घटाते हैं, इसलिए इनका कुल मूल्य लाभांश वाले खाने में शामिल करें।

अगर मुझे शुद्ध घाटा हुआ हो तो? घाटे को ऋणात्मक संख्या में दर्ज करें (जैसे \(-15000\)) और फ़ॉर्मूला उसे आपकी प्रतिधारित आय में से सही ढंग से घटा देगा।