Birikmiş Kârlar Nedir?

Birikmiş kârlar, bir şirketin kazandığı net kârları ortaklara temettü olarak dağıtmak yerine işletmede tutarak yeniden yatırıma yönlendirdiği kümülatif tutardır. Bilançonun özkaynaklar bölümünde yer alır ve şirketin kazandığından daha azını dağıttığı her kârlı dönemde artar. Bu araç herhangi bir şirket ve herhangi bir para birimi için çalışır; evrensel bir muhasebe aracıdır.

Bu Aracı Nasıl Kullanırsınız?

Mali tablolarınızdan üç değeri girin: dönem başı birikmiş kârlar (bir önceki dönemin kapanış bakiyesi), cari döneme ait net kâr (zarar varsa negatif sayı olarak girin) ve ortaklara ödenen toplam temettü tutarı. Hesaplama aracı, dönem sonu birikmiş kârlarınızı ve dönem içindeki net değişimi anında gösterir.

Formül Açıklaması

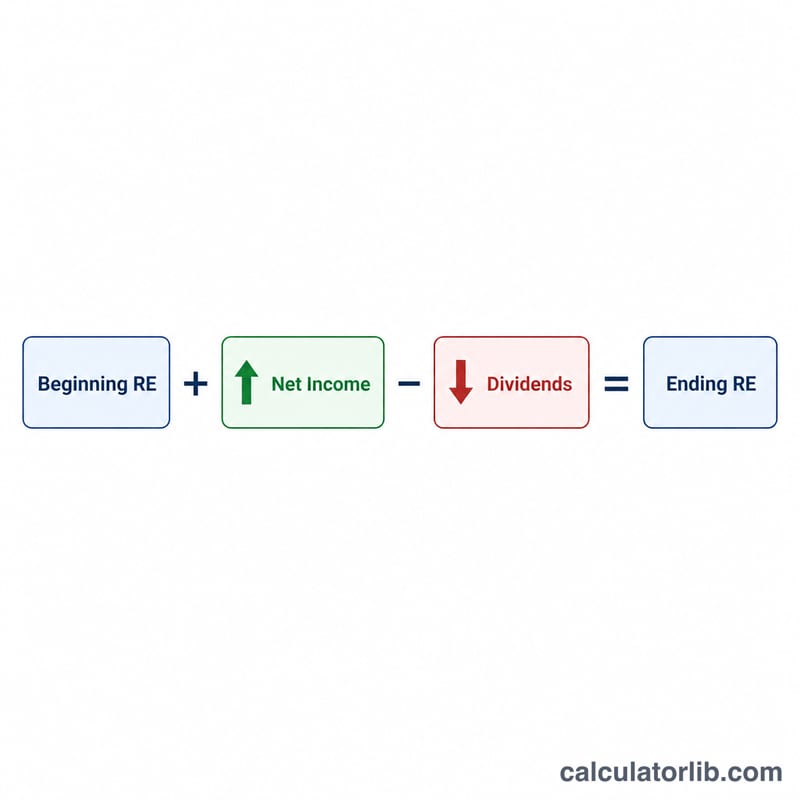

Birikmiş kârlar formülü oldukça basittir:

$$\text{Dönem Sonu Bakiye} = \text{Dönem Başı Bakiye} + \text{Net Kâr} - \text{Temettüler}$$

Önceden tutmuş olduğunuz tutardan başlar, bu dönemin kârını ekler ve dağıttığınız her şeyi çıkarırsınız. Şirket net zarar açıkladıysa net kâr negatif olur ve birikmiş kârları azaltır. İster nakit ister hisse senedi şeklinde olsun, temettüler ortaklara geri verilen kazançları temsil ettiği için bakiyeyi her zaman düşürür.

Örnek Çözüm

Diyelim ki bir şirket yıla 100.000 $ birikmiş kâr ile başlıyor, 50.000 $ net kâr elde ediyor ve 20.000 $ temettü ödüyor. Dönem sonu birikmiş kârlar şöyle olur:

$$100.000\ \$ + 50.000\ \$ - 20.000\ \$ = \mathbf{130.000\ \$}$$

Yıl içindeki net değişim ise \(50.000\ \$ - 20.000\ \$ = 30.000\ \$\)'dır.

Sıkça Sorulan Sorular

Birikmiş kârlar negatif olabilir mi? Evet. Negatif bakiye "birikmiş zarar" olarak adlandırılır ve genellikle kümülatif zararlar ile temettülerin, kümülatif kârları aştığı anlamına gelir.

Hisse senedi temettüleri de sayılır mı? Evet; hem nakit hem de hisse senedi temettüleri birikmiş kârları azaltır, bu nedenle toplam değerlerini temettü alanına ekleyin.

Net zarar etmişsem ne yapmalıyım? Zararı negatif bir sayı olarak girin (örneğin −15000); formül bunu birikmiş kârlarınızdan doğru şekilde çıkaracaktır.