Que sont les bénéfices non répartis ?

Les bénéfices non répartis correspondent aux profits nets cumulés qu'une entreprise conserve et réinvestit dans son activité plutôt que de les distribuer aux actionnaires sous forme de dividendes. Ils figurent dans la section des capitaux propres du bilan et augmentent à chaque exercice bénéficiaire où l'entreprise reverse moins qu'elle ne gagne. Ce calculateur convient à toute entreprise et à n'importe quelle devise : c'est un outil comptable universel.

Comment utiliser ce calculateur

Saisissez trois montants tirés de vos états financiers : les bénéfices non répartis d'ouverture (le solde de clôture de l'exercice précédent), le résultat net de la période en cours (indiquez une perte avec un nombre négatif) et le total des dividendes versés aux actionnaires. Le calculateur affiche instantanément vos bénéfices non répartis de clôture ainsi que la variation nette de la période.

La formule expliquée

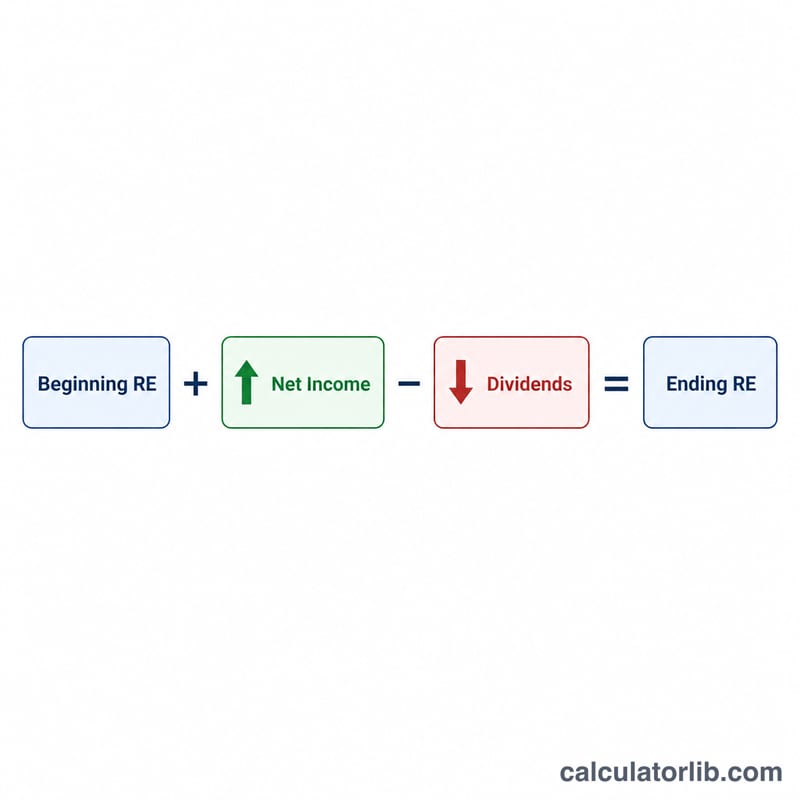

La formule des bénéfices non répartis est très simple :

$$\text{BNR de clôture} = \text{BNR d'ouverture} + \text{Résultat net} - \text{Dividendes}$$

Vous partez de ce que vous avez déjà conservé, vous ajoutez le bénéfice de la période, puis vous retranchez les sommes distribuées. Si l'entreprise enregistre une perte nette, le résultat net est négatif et réduit les bénéfices non répartis. Les dividendes — qu'ils soient en numéraire ou en actions — diminuent toujours le solde, car ils représentent des bénéfices reversés aux propriétaires.

Exemple chiffré

Supposons qu'une entreprise débute l'année avec 100 000 $ de bénéfices non répartis, réalise un résultat net de 50 000 $ et verse 20 000 $ de dividendes. Les bénéfices non répartis de clôture s'élèvent à :

$$100\,000\ \$ + 50\,000\ \$ - 20\,000\ \$ = \mathbf{130\,000\ \$}$$

La variation nette de l'année est de \(50\,000\ \$ - 20\,000\ \$ = 30\,000\ \$\).

FAQ

Les bénéfices non répartis peuvent-ils être négatifs ? Oui. Un solde négatif est appelé déficit cumulé : il signifie généralement que les pertes et dividendes cumulés ont dépassé les bénéfices cumulés.

Les dividendes en actions comptent-ils ? Oui — les dividendes en numéraire comme en actions réduisent les bénéfices non répartis ; incluez donc leur valeur totale dans le champ des dividendes.

Et en cas de perte nette ? Saisissez la perte sous forme de nombre négatif (par exemple \(-15000\)) et la formule la soustraira correctement de vos bénéfices non répartis.