Qu'est-ce que le free cash flow sans effet de levier ?

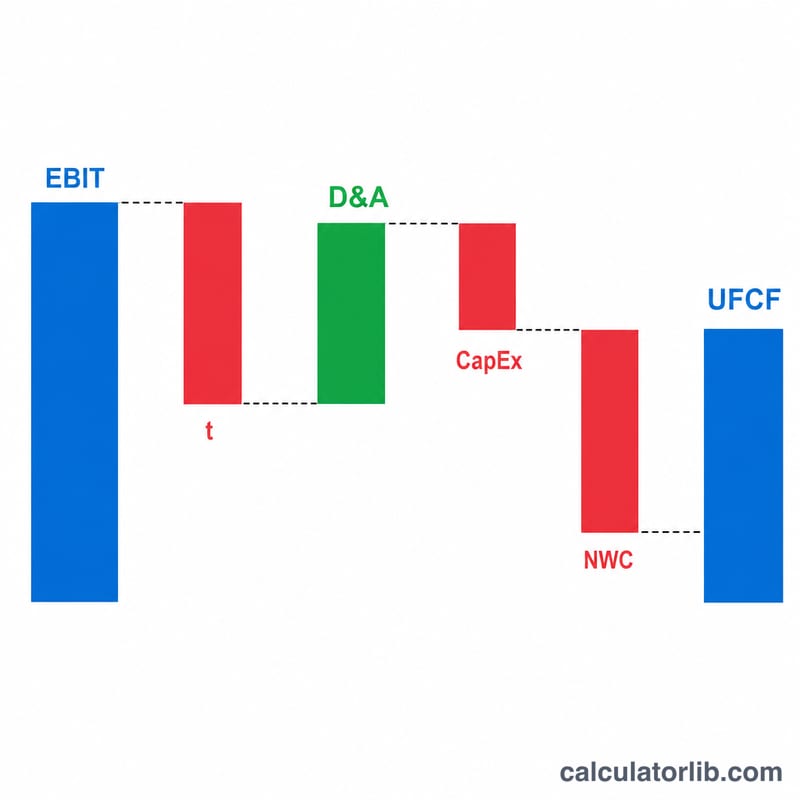

Le free cash flow sans effet de levier (UFCF, pour Free cash flow sans effet de levier), également appelé free cash flow to the firm (FCFF) ou flux de trésorerie disponible pour la firme, désigne la trésorerie générée par l'exploitation avant tout paiement lié à la dette. Comme il fait abstraction des intérêts et de la structure de financement, l'UFCF représente la trésorerie disponible pour l'ensemble des apporteurs de capitaux — aussi bien les créanciers que les actionnaires. C'est le flux le plus couramment actualisé dans une valorisation par les flux de trésorerie actualisés (DCF), à l'aide du coût moyen pondéré du capital (WACC ou CMPC en français).

Comment utiliser ce calculateur

Saisissez cinq données issues des états financiers d'une entreprise : l'EBIT (résultat d'exploitation), le taux d'imposition effectif en pourcentage, les dotations aux amortissements (D&A), les dépenses d'investissement (CapEx) et la variation du besoin en fonds de roulement (BFR). Le calculateur affiche l'UFCF, ainsi que les impôts implicites et le NOPAT. Veillez à utiliser des unités monétaires cohérentes (par exemple tout en milliers ou en millions).

La formule expliquée

$$\text{UFCF} = \text{EBIT}\left(1 - \frac{\text{Tax Rate}}{100}\right) + \text{D\&A} - \text{CapEx} - \text{ΔNWC}$$ On applique d'abord l'impôt à l'EBIT pour obtenir le NOPAT. On réintègre ensuite les D&A car il s'agit d'une charge sans décaissement (non-cash). On déduit les CapEx, qui constituent une véritable sortie de trésorerie pour financer les actifs de long terme, et on retranche l'augmentation du BFR : les sommes immobilisées dans les créances clients et les stocks ne sont pas disponibles pour les investisseurs.

Exemple chiffré

Supposons un EBIT de 500 000, un taux d'imposition de 21 %, des D&A de 80 000, des CapEx de 120 000 et une variation du BFR de 30 000. Le $$\text{NOPAT} = 500\,000 \times (1 - 0{,}21) = 395\,000.$$ L'$$\text{UFCF} = 395\,000 + 80\,000 - 120\,000 - 30\,000 = \mathbf{325\,000}.$$

Questions fréquentes

Pourquoi « sans effet de levier » ? Parce que les charges d'intérêts et les remboursements de dette sont exclus : le résultat est indépendant du mode de financement de l'entreprise.

Et si le BFR diminue ? Saisissez une valeur négative — une baisse du BFR libère de la trésorerie et augmente donc l'UFCF.

Faut-il utiliser le taux d'imposition marginal ou effectif ? La plupart des analystes retiennent le taux effectif ou marginal de l'entreprise ; choisissez celui qui reflète le mieux les impôts attendus à l'avenir.