무차입 잉여현금흐름이란?

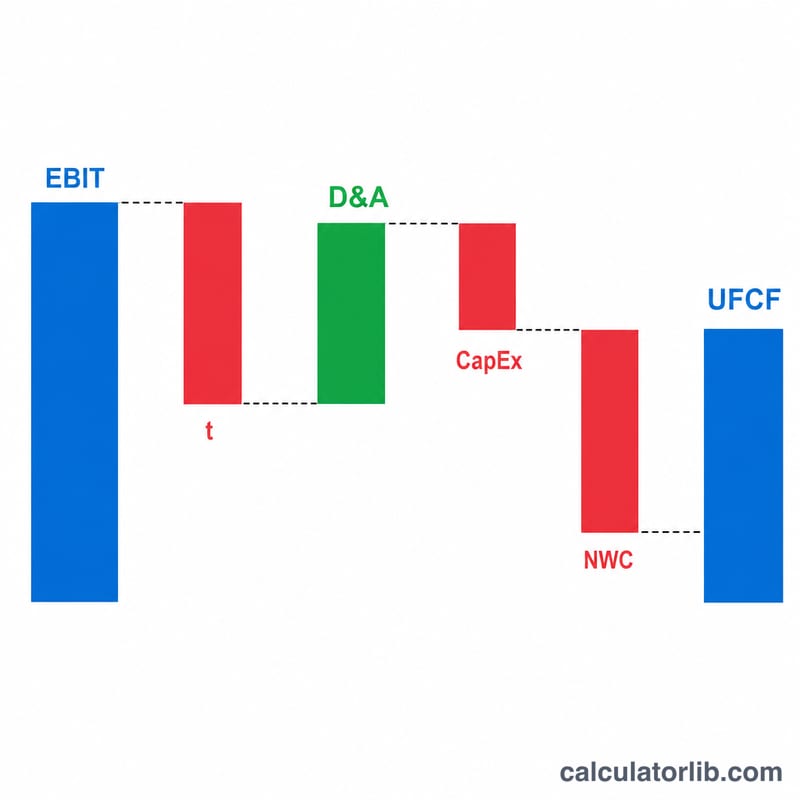

무차입 잉여현금흐름(Unlevered Free Cash Flow, UFCF)은 기업잉여현금흐름(Free Cash Flow to the Firm, FCFF)이라고도 하며, 부채와 관련된 지급이 발생하기 전 기업이 영업활동으로 창출하는 현금을 의미합니다. 이자비용과 자본구조를 반영하지 않기 때문에, UFCF는 채권자와 주주를 포함한 모든 자본 제공자가 사용할 수 있는 현금을 나타냅니다. 또한 가중평균자본비용(WACC)을 적용하는 현금흐름할인법(DCF) 기업가치 평가에서 가장 일반적으로 할인되는 현금흐름이기도 합니다.

계산기 사용 방법

기업의 재무제표에서 다섯 가지 수치를 입력하세요. EBIT(영업이익), 실효세율(%), 감가상각비(D&A), 자본적지출(CapEx), 그리고 순운전자본 증감입니다. 계산기는 UFCF와 함께 그에 따른 세금 및 세후영업이익(NOPAT)을 함께 보여줍니다. 통화 단위는 일관되게(예: 전부 천 단위 또는 백만 단위) 입력해 주세요.

공식 풀이

$$\text{UFCF} = \text{EBIT}\left(1 - \frac{\text{Tax Rate}}{100}\right) + \text{D\&A} - \text{CapEx} - \text{ΔNWC}$$ 먼저 EBIT에 세금을 적용해 NOPAT(세후영업이익)를 구합니다. 그다음 D&A는 실제 현금 유출이 없는 비현금성 비용이므로 다시 더해 줍니다. CapEx는 장기 자산에 대한 실질적인 현금 지출이므로 차감하고, 운전자본 증가분 역시 매출채권과 재고에 묶여 투자자가 쓸 수 없는 현금이므로 차감합니다.

계산 예시

EBIT가 500,000, 세율이 21%, D&A가 80,000, CapEx가 120,000, 운전자본 증감이 30,000이라고 가정해 봅시다. \(\text{NOPAT} = 500{,}000 \times (1 - 0.21) = 395{,}000\). 따라서 $$\text{UFCF} = 395{,}000 + 80{,}000 - 120{,}000 - 30{,}000 = \mathbf{325{,}000}$$ 이 됩니다.

자주 묻는 질문

왜 "무차입(unlevered)"인가요? 이자비용과 부채 상환을 제외하므로, 이 수치는 기업이 어떻게 자금을 조달하는지와 무관하게 산출됩니다.

운전자본이 감소하면 어떻게 하나요? 음수 값을 입력하세요. 운전자본이 줄어들면 현금이 풀려 UFCF가 늘어납니다.

한계세율과 실효세율 중 무엇을 써야 하나요? 대부분의 분석가는 기업의 실효세율 또는 한계세율을 사용합니다. 향후 예상되는 세금을 가장 잘 반영하는 세율을 선택하세요.