アンレバードフリーキャッシュフローとは?

アンレバードフリーキャッシュフロー(UFCF)は「企業フリーキャッシュフロー(FCFF)」とも呼ばれ、借入金に関連する支払いを行う前に事業活動から生み出されるキャッシュを指します。支払利息や資本構成(負債と資本の組み合わせ)の影響を受けないため、UFCFは債権者と株主のすべての資金提供者に帰属するキャッシュを表します。DCF法(割引キャッシュフロー法)による企業価値評価では、加重平均資本コスト(WACC)で割り引く対象として最も一般的に用いられるキャッシュフローです。

この計算機の使い方

企業の財務諸表から5つの数値を入力します。EBIT(営業利益)、実効税率(%)、減価償却費(D&A)、設備投資額(CapEx)、そして正味運転資本の増減額です。計算機はUFCFに加えて、算出された税額とNOPAT(税引後営業利益)も表示します。通貨単位は統一してください(例:すべて千単位、またはすべて百万単位)。

計算式の解説

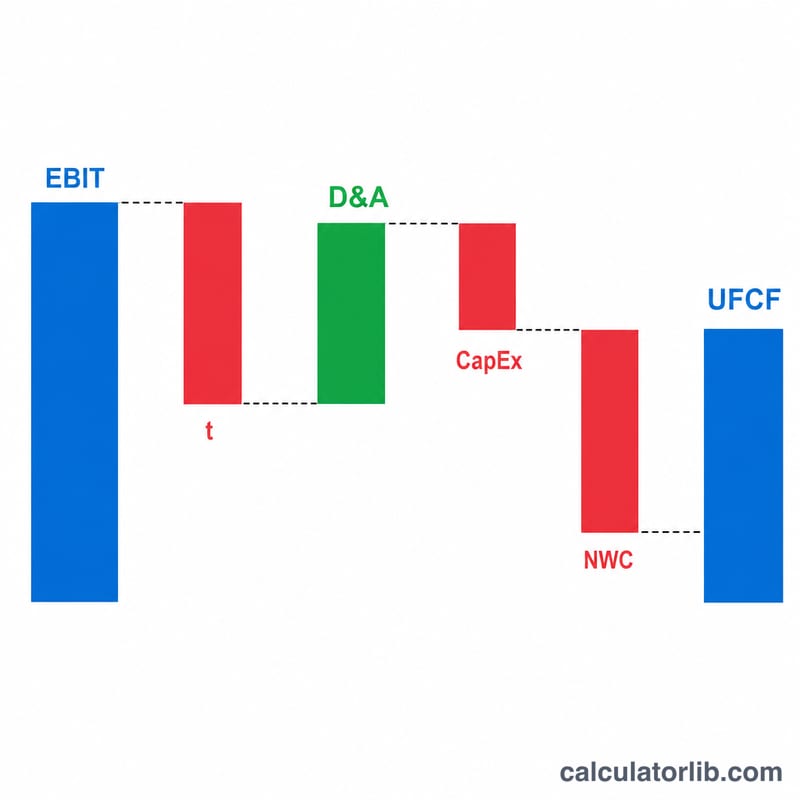

$$\text{UFCF} = \text{EBIT}\left(1 - \frac{\text{Tax Rate}}{100}\right) + \text{D\&A} - \text{CapEx} - \text{ΔNWC}$$まずEBITに課税してNOPATを求めます。減価償却費は現金支出を伴わない費用のため加算します。設備投資は長期資産に対する実際の現金支出のため減算し、運転資本の増加分も減算します。売掛金や在庫に固定された資金は、投資家が自由に使えるキャッシュではないからです。

計算例

EBITが500,000、税率が21%、減価償却費が80,000、設備投資が120,000、運転資本の増減が30,000のケースを考えます。\(\text{NOPAT} = 500{,}000 \times (1 - 0.21) = 395{,}000\)。続いて $$\text{UFCF} = 395{,}000 + 80{,}000 - 120{,}000 - 30{,}000 = \mathbf{325{,}000}$$ となります。

よくある質問

なぜ「アンレバード(負債の影響を除いた)」なのですか? 支払利息や借入金の返済を除外しているため、企業の資金調達方法に左右されない数値になるからです。

運転資本が減少した場合は? マイナスの値を入力してください。運転資本の減少はキャッシュを生み出し、UFCFを増加させます。

限界税率と実効税率のどちらを使うべきですか? 多くのアナリストは企業の実効税率または限界税率を用います。将来見込まれる税負担を最もよく反映する税率を選んでください。