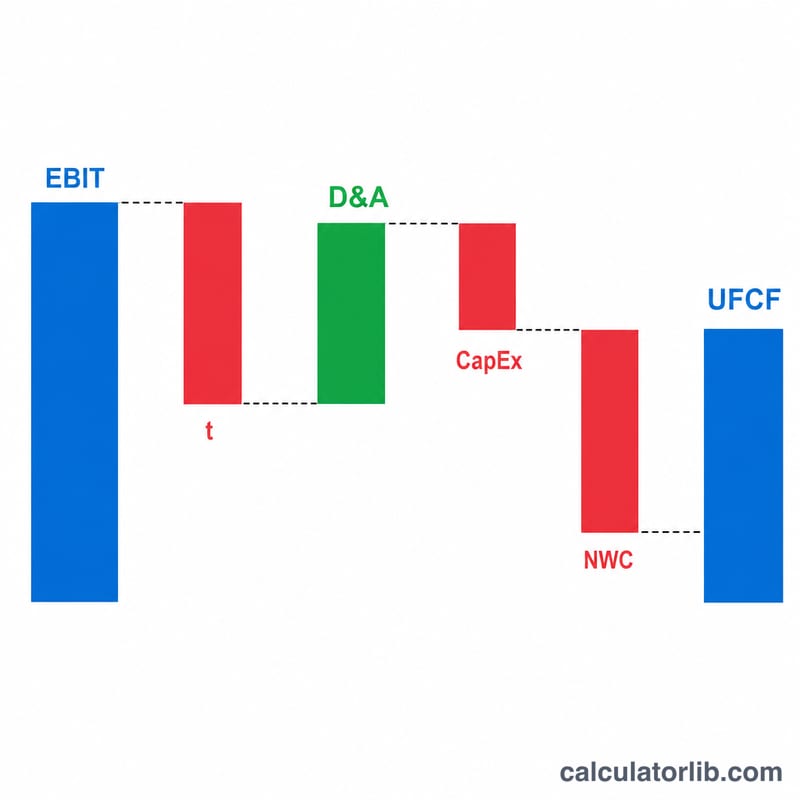

ما هو التدفق النقدي الحر غير المرفوع؟

التدفق النقدي الحر غير المرفوع (UFCF)، ويُعرف أيضًا بالتدفق النقدي الحر للشركة (FCFF)، هو النقد الذي تولّده الشركة من عملياتها التشغيلية قبل أي مدفوعات مرتبطة بالديون. ولأنه يتجاهل الفوائد وهيكل رأس المال، فإنه يمثّل النقد المتاح لجميع مزوّدي رأس المال — حملة الديون وحملة الأسهم على حدٍّ سواء. وهو التدفق النقدي الأكثر شيوعًا في الخصم عند إجراء تقييم بطريقة التدفقات النقدية المخصومة (DCF) باستخدام المتوسط المرجّح لتكلفة رأس المال (WACC).

كيفية استخدام هذه الحاسبة

أدخل خمسة أرقام من القوائم المالية للشركة: الأرباح قبل الفوائد والضرائب EBIT (الدخل التشغيلي)، ومعدل الضريبة الفعلي كنسبة مئوية، والإهلاك والاستهلاك، والنفقات الرأسمالية (CapEx)، والتغيّر في صافي رأس المال العامل. تُعيد الحاسبة قيمة UFCF إلى جانب الضرائب المحتسبة وصافي الربح التشغيلي بعد الضريبة (NOPAT). احرص على استخدام وحدات عملة متّسقة (مثلًا كلها بالآلاف أو بالملايين).

شرح المعادلة

$$\text{UFCF} = \text{EBIT}\left(1 - \frac{\text{Tax Rate}}{100}\right) + \text{D\&A} - \text{CapEx} - \text{\Delta NWC}$$ أولًا، تُحتسب الضريبة على EBIT للوصول إلى NOPAT. ثم نُعيد إضافة الإهلاك والاستهلاك لأنه مصروف غير نقدي. ونطرح النفقات الرأسمالية لأنها تدفّق نقدي حقيقي للخارج مقابل الأصول طويلة الأجل، كما نطرح الزيادة في رأس المال العامل لأن الأموال المحتجزة في الذمم المدينة والمخزون نقدٌ غير متاح للمستثمرين.

مثال تطبيقي

لنفترض أن الأرباح قبل الفوائد والضرائب تساوي 500,000، ومعدل الضريبة 21%، والإهلاك والاستهلاك 80,000، والنفقات الرأسمالية 120,000، والتغيّر في رأس المال العامل 30,000. عندها $$\text{NOPAT} = 500{,}000 \times (1 - 0.21) = 395{,}000$$ ثم $$\text{UFCF} = 395{,}000 + 80{,}000 - 120{,}000 - 30{,}000 = \mathbf{325{,}000}$$

الأسئلة الشائعة

لماذا "غير مرفوع"؟ لأنه يستبعد مصروف الفوائد وسداد الديون، فتصبح القيمة مستقلة عن طريقة تمويل الشركة.

ماذا لو انخفض رأس المال العامل؟ أدخل قيمة سالبة — فانخفاض رأس المال العامل يحرّر نقدًا ويزيد من UFCF.

هل أستخدم معدل الضريبة الحدّي أم الفعلي؟ يستخدم معظم المحللين معدل الضريبة الفعلي أو الحدّي للشركة؛ اختر المعدل الذي يعكس على أفضل وجه الضرائب المتوقعة مستقبلًا.