ما المقصود بالقوة الشرائية؟

القوة الشرائية هي إجمالي المبلغ المتاح لك لشراء الأوراق المالية داخل حساب الوساطة. في الحساب النقدي تساوي ببساطة رصيدك النقدي، أما في حساب الهامش (Margin) فيتيح لك الوسيط الاقتراض مقابل الأوراق المالية المؤهلة (القابلة للرهن)، وهو ما قد يضاعف المبلغ الذي يمكنك استثماره. تجمع هذه الحاسبة بين نقدك المسوّى والرافعة المالية التي تطبّقها على أوراقك المالية القابلة للرهن، لتعرض لك قوتك الشرائية الكاملة في لحظة واحدة.

طريقة الاستخدام

أدخل ثلاث قيم: الرصيد النقدي المتاح لديك، والقيمة السوقية لـالأوراق المالية القابلة للرهن، ومضاعف الهامش. المضاعف 1 يمثّل حسابًا نقديًا (بلا رافعة مالية)، بينما يعكس المضاعف 2 هامش "Reg-T" الأولي الشائع الذي يتيح رافعة مالية بنسبة 2:1 للكثير من الأسهم. تسمح بعض الحسابات بمضاعفات أعلى ضمن هامش المحفظة (Portfolio Margin)، أو بمضاعفات أقل للأسهم شديدة التقلب. اضغط على زر الحساب لتعرض لك الأداة قوتك الشرائية الإجمالية مع تفصيل لمكوّناتها.

شرح المعادلة

تتم العملية الحسابية كالتالي:

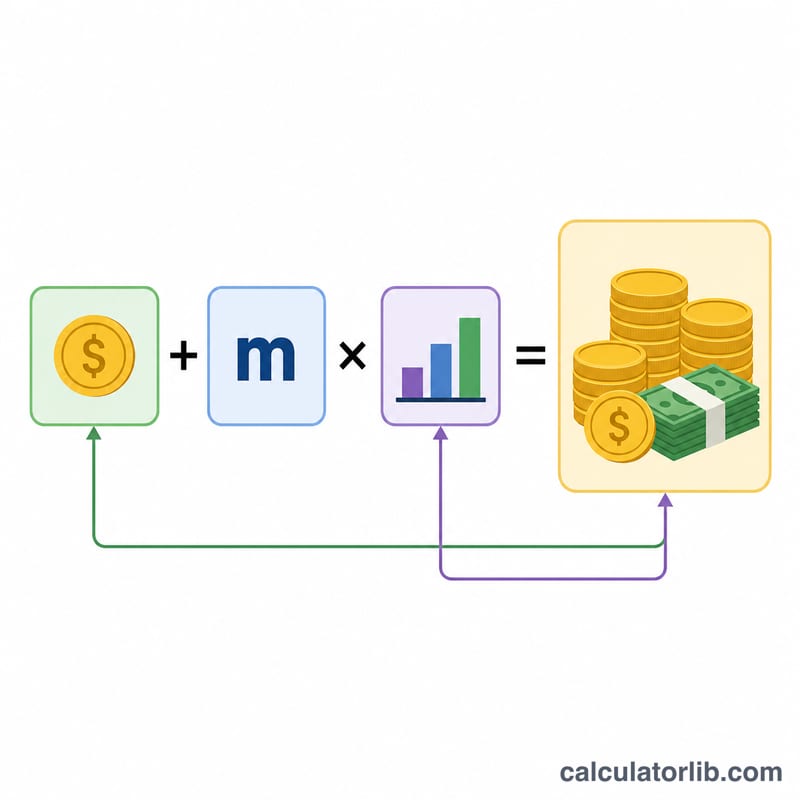

$$\text{القوة الشرائية} = \text{الرصيد النقدي} + (\text{الهامش} \times \text{الأوراق المالية القابلة للرهن})$$يسهم النقد بقيمته الكاملة دولارًا مقابل دولار، بينما يسهم كل دولار من الأوراق المالية القابلة للرهن بحسب المضاعف. فالمضاعف 2 يعني أن كل دولار واحد من حقوق الملكية القابلة للرهن يدعم شراء بقيمة دولارين.

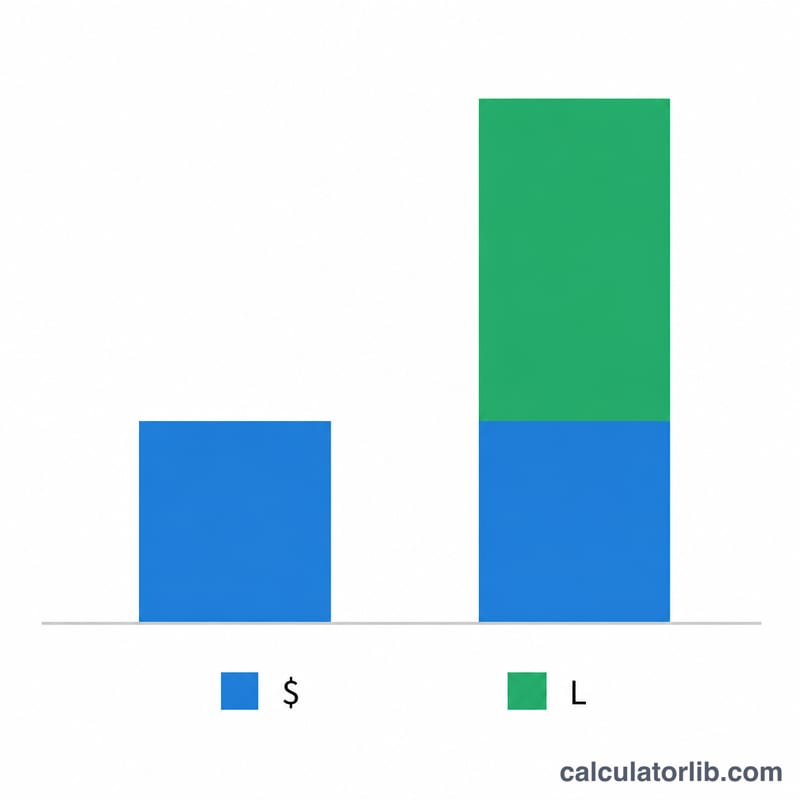

مثال تطبيقي

لنفترض أن لديك 10,000 دولار نقدًا و5,000 دولار في أوراق مالية قابلة للرهن، مع مضاعف Reg-T بقيمة ×2. تكون قوتك الشرائية:

$$10{,}000 \text{ دولار} + (2 \times 5{,}000 \text{ دولار}) = 10{,}000 \text{ دولار} + 10{,}000 \text{ دولار} = 20{,}000 \text{ دولار}$$أي يمكنك شراء أسهم بقيمة تصل إلى 20,000 دولار.

تفسير قوتك الشرائية

تمثل القوة الشرائية الحد الأقصى من مبلغ الأوراق المالية التي يُسمح لك بشراؤها — وهي حد اقتراض، وليست حقوق ملكية تمتلكها. في حساب الهامش، أي مبلغ يتجاوز رصيدك النقدي هو أموال مقترضة من الوسيط، والتي تتراكم عليها الفائدة ويجب سدادها في النهاية. قوة شرائية بقيمة 50,000 دولار مبنية من 25,000 دولار نقداً تعني أن ما يصل إلى 25,000 دولار من هذا الإجمالي قد يكون قرضاً بهامش.

استخدام الحد الكامل لهامشك يقلل من وسادة الأسهم التي تحميك من استدعاء هامش الصيانة. حقوق الملكية هي القيمة السوقية لمراكزك مطروحاً منها رصيد القرض. عندما تنخفض الأسعار، يبقى القرض ثابتاً بينما تنخفض القيمة السوقية، لذا ينكمش نسبة حقوق الملكية لديك. عندما تنخفض حقوق الملكية عن متطلب الصيانة (عادةً 25٪-30٪)، يمكن للوسيط إصدار استدعاء هامش يتطلب نقداً إضافياً أو تصفية المراكز. كلما زاد مقدار القوة الشرائية التي تستخدمها، كلما قلّ انخفاض السعر المطلوب للوصول إلى هذا الحد.

يفترض الرقم المحسوب أيضاً أن الأوراق المالية التي تمتلكها وتشتريها تبقى قابلة للهامش. بعض الأوراق المالية — مثل الأسهم منخفضة السعر معينة، أو الأسهم الصادرة حديثاً، أو المراكز المركزة جداً — قد تحمل قيمة هامش مخفضة أو لا تحمل قيمة على الإطلاق، مما يخفض القوة الشرائية الفعلية لديك عن تقدير الصيغة. يمكن تغيير قابلية الهامش والمتطلبات وفقاً لتقدير الوسيط، لذا فإن النتيجة هي تقدير بناءً على المضاعف الذي تدخله وليس مبلغاً مضموناً.

هذه معلومات تعليمية عامة حول كيفية حساب قوة الشراء بالهامش، وليست نصيحة مالية أو استثمارية.

الأسئلة الشائعة

هل القوة الشرائية هي نفسها قيمة الحساب؟ لا. قيمة الحساب هي ما تملكه فعليًا، أما القوة الشرائية فهي ما يمكنك إنفاقه، وقد تتجاوز قيمة حسابك عند تفعيل الهامش.

لماذا يجب استخدام الهامش بحذر؟ لأن الرافعة المالية تضخّم الأرباح والخسائر معًا، كما أن تراجع قيمة المحفظة قد يؤدي إلى "نداء الهامش" (Margin Call) الذي يلزمك بإضافة نقد أو بيع مراكز.

أي مضاعف ينبغي أن أستخدمه؟ استخدم 1 للحسابات النقدية، و2 لهامش Reg-T القياسي، وراجع شروط وسيطك بخصوص هامش المحفظة أو المتطلبات الخاصة.