什麼是購買力?

購買力(Buying Power)指的是你在券商帳戶中,可用來買進證券的總金額。在現金帳戶裡,購買力就等於你的現金餘額;但在融資(保證金)帳戶中,券商允許你以符合資格的「可融資證券」作為擔保進行借貸,等於把可投資的金額放大數倍。此計算機會把你已交割的現金,與套用在可融資證券上的槓桿合併計算,讓你一眼看清自己完整的購買力。(提醒:此處的規則以美股券商的融資制度為例,台灣券商的融資成數與保證金規定不同,實際請以你的券商條款為準。)

如何使用

只需輸入三個數值:可動用的現金餘額、可融資證券的市值,以及融資倍數。倍數為 1 代表現金帳戶(不使用槓桿);倍數為 2 則對應美國常見的 Reg-T 原始保證金,也就是多數股票可享有的 2:1 槓桿。部分帳戶在採用投資組合保證金時可享更高倍數,而波動較大的個股則可能套用較低倍數。按下計算後,工具會立即顯示你的總購買力與細項拆解。

公式說明

計算方式為:

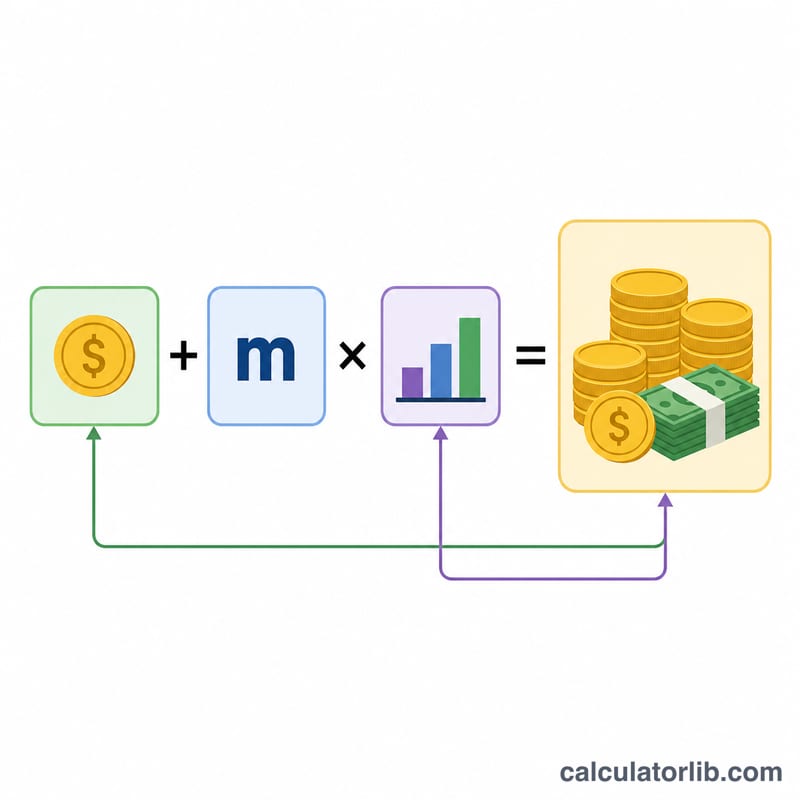

$$\text{購買力} = \text{現金餘額} + (\text{融資倍數} \times \text{可融資證券})$$現金以一比一全額計入,而每一元的可融資證券則依倍數放大計算。倍數為 2 時,代表每 1 美元的可融資股票,可支撐 2 美元的買進金額。

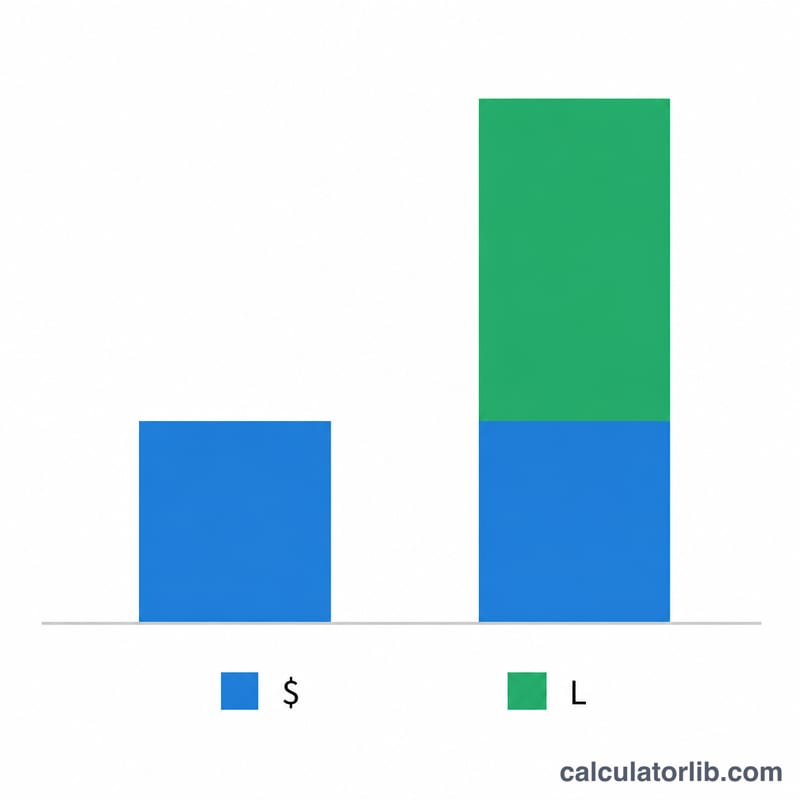

實例試算

假設你帳戶裡有 10,000 美元現金,以及 5,000 美元的可融資證券,並套用 Reg-T 的 2 倍倍數。你的購買力即為

$$10{,}000 + (2 \times 5{,}000) = 10{,}000 + 10{,}000 = 20{,}000 \text{ 美元}$$也就是說,你最多可買進價值 20,000 美元的股票。

解釋您的購買力

購買力代表您被允許購買的證券的最大美元金額 — 它是一個借貸額度,而不是您擁有的淨資產。在保證金帳戶中,超過您現金餘額的任何金額都是從經紀商借入的資金,這些資金會產生利息並最終必須償還。從$25,000現金建立的$50,000購買力意味著總額中最多$25,000將是保證金貸款。

使用您保證金的全部範圍會減少保護您免受保證金追繳的淨資產緩衝。淨資產是您部位的市場價值減去貸款餘額。隨著價格下跌,貸款保持固定而市場價值下降,因此您的淨資產百分比收縮。當�淨資產跌至維持保證金要求以下(通常為25%–30%),經紀商可以發出保證金追繳通知,要求追加現金或清算部位。您部署的購買力越多,達到該閾值所需的價格下跌幅度就越小。

計算出的數字也假設您持有和購買的證券保持可保證金化。某些證券 — 例如某些低價股票、最近發行的股份或高度集中的部位 — 可能具有降低的保證金價值或根本沒有保證金價值,這會將您的實際購買力降低到公式估計值以下。可保證金化和要求可能隨時因經紀商的決定而改變,所以結果是基於您輸入的乘數的估計,而不是保證金額。

這是有關保證金購買力如何計算的一般教育資訊,不是財務或投資建議。

常見問題

購買力等於帳戶總值嗎?不一樣。帳戶總值是你目前擁有的資產;購買力則是你能動用買進的金額。當開啟融資功能時,購買力可能高於帳戶總值。

為什麼要謹慎使用融資?槓桿會同時放大獲利與虧損。當投資組合下跌時,可能觸發追繳保證金(Margin Call),迫使你補入現金或被迫賣出持股。

我該用哪個倍數?現金帳戶用 1;標準 Reg-T 融資用 2;若涉及投資組合保證金或特殊規定,請查閱你所屬券商的條款。