什麼是遠期匯率?

遠期匯率(Forward Rate)是指今天就先談定、用於未來某一交割日進行兩種貨幣兌換的匯率。它是外匯遠期契約(FX Forward)的核心,讓企業與投資人能事先鎖定匯率,以對沖未來的匯率波動風險。要特別注意的是,遠期匯率並不是對未來即期匯率走勢的「預測」,而是完全由今天的即期匯率,以及兩種貨幣之間的利率差所推導出來的——這個關係就稱為拋補利率平價(Covered Interest Rate Parity, CIP)。

如何使用本計算器

請依序輸入目前的即期匯率(每一單位外幣可兌換多少本國貨幣)、本國利率與外國利率。輸入的利率必須與契約期間一致——舉例來說,一年期遠期請填入年利率;若期間較短,則按比例換算。計算器會回傳遠期匯率、遠期點數(升水或貼水),以及以即期匯率為基準所換算的升水百分比。

公式說明

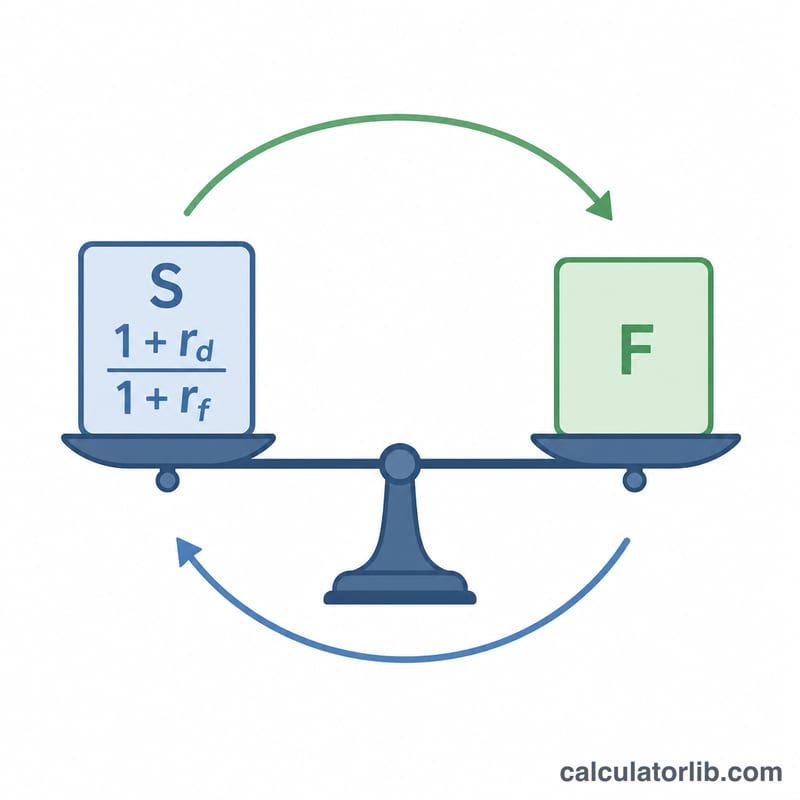

遠期匯率的計算方式如下:

$$F = \text{Spot} \cdot \frac{1 + \dfrac{\text{Domestic Rate (\%)}}{100}}{1 + \dfrac{\text{Foreign Rate (\%)}}{100}}$$

當本國利率高於外國利率時,遠期匯率會呈現升水(高於即期匯率);若本國利率較低,則遠期匯率會呈現貼水。這正是維持「無套利」關係的關鍵:一旦加上遠期避險,投資人就無法靠著「借入低利率貨幣、投資高利率貨幣」來穩賺利差。

實際範例

假設即期匯率為 \(1.10\),本國利率為 \(5\%\),外國利率為 \(2\%\)。則遠期匯率為 $$1.10 \times \frac{1 + 0.05}{1 + 0.02} = 1.10 \times \frac{1.05}{1.02} = 1.132353$$此時該貨幣呈現約 \(0.032353\) 的遠期升水,相當於高於即期匯率約 \(2.94\%\)。

常見問題

遠期匯率是一種預測嗎?不是。它反映的是今天的利率差,而非對未來即期匯率的預期。

我該填入哪種利率?請使用與遠期到期日相對應的無風險利率或銀行間拆款利率。例如六個月期遠期,就使用六個月利率,或取年利率的一半。

為什麼算出來的遠期匯率低於即期匯率?當外國利率高於本國利率時,遠期匯率會呈現貼水,結果自然會低於即期匯率。