¿Qué es un tipo forward de divisas?

El tipo forward de una divisa es el tipo de cambio que se acuerda hoy para entregar una moneda a cambio de otra en una fecha futura. Constituye la base de los contratos forward de divisas (FX forward), que permiten a empresas e inversores fijar un tipo y cubrirse frente a los movimientos cambiarios futuros. El tipo forward no es una previsión de hacia dónde se moverá el tipo spot: se deriva únicamente del tipo spot actual y del diferencial de tipos de interés entre las dos divisas, una relación conocida como paridad cubierta de tipos de interés.

Cómo usar esta calculadora

Introduce el tipo de cambio spot actual (unidades de moneda nacional por cada unidad de moneda extranjera), el tipo de interés nacional y el tipo de interés extranjero. Cada tipo de interés debe corresponder ya al horizonte del contrato: por ejemplo, usa el tipo anual para un forward a un año, o aplícalo de forma proporcional para periodos más cortos. La calculadora devuelve el tipo forward, los puntos forward (prima o descuento) y la prima expresada como porcentaje sobre el spot.

La fórmula explicada

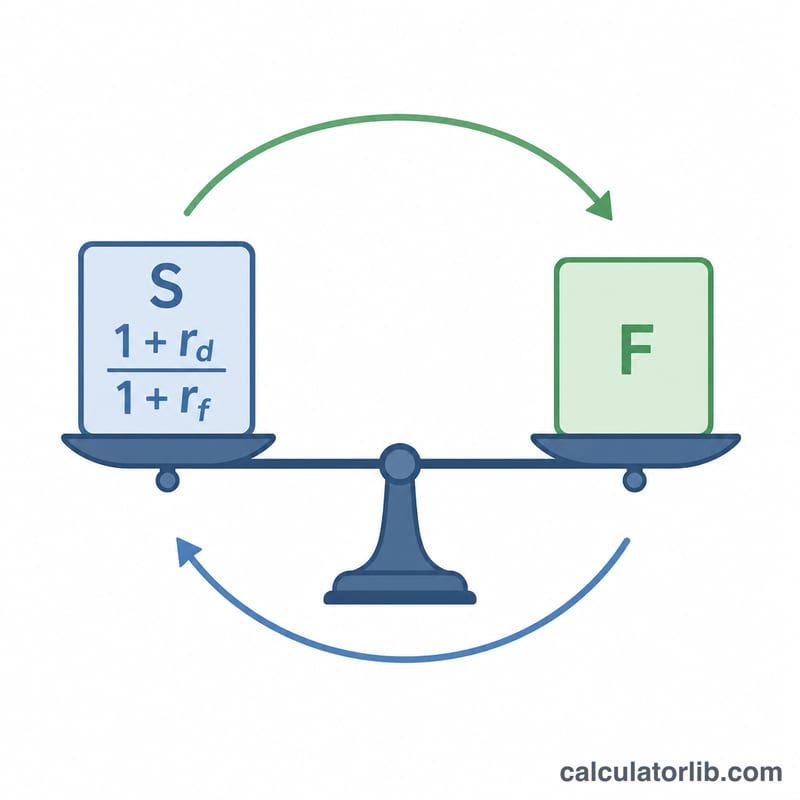

El tipo forward se calcula así:

$$F = \text{Spot} \cdot \frac{1 + \dfrac{\text{Tipo nacional (\%)}}{100}}{1 + \dfrac{\text{Tipo extranjero (\%)}}{100}}$$

Si el tipo de interés nacional es superior al extranjero, el forward cotiza con prima (por encima del spot). Si es inferior, el forward cotiza con descuento. Esto mantiene una relación libre de arbitraje: un inversor no puede obtener beneficio endeudándose en la divisa de menor tipo e invirtiendo en la de mayor tipo una vez aplicada la cobertura forward.

Ejemplo práctico

Supongamos que el tipo spot es 1,10, el tipo nacional es del 5 % y el tipo extranjero del 2 %. El tipo forward es $$1{,}10 \times (1 + 0{,}05) / (1 + 0{,}02) = 1{,}10 \times 1{,}05 / 1{,}02 = 1{,}132353.$$ La divisa cotiza con una prima forward de aproximadamente \(0{,}032353\), es decir, alrededor de un 2,94 % por encima del spot.

Preguntas frecuentes

¿Es el tipo forward una predicción? No. Refleja el diferencial de tipos de interés de hoy, no una expectativa sobre los niveles futuros del spot.

¿Qué tipos debo introducir? Utiliza tipos libres de riesgo o interbancarios que coincidan con el vencimiento de tu forward. Para un forward a seis meses, usa el tipo a seis meses o la mitad del tipo anual.

¿Por qué mi forward está por debajo del tipo spot? Cuando el tipo de interés extranjero supera al nacional, el forward cotiza con descuento y el resultado queda por debajo del spot.