Qué hace la Calculadora de Tipos de Interés

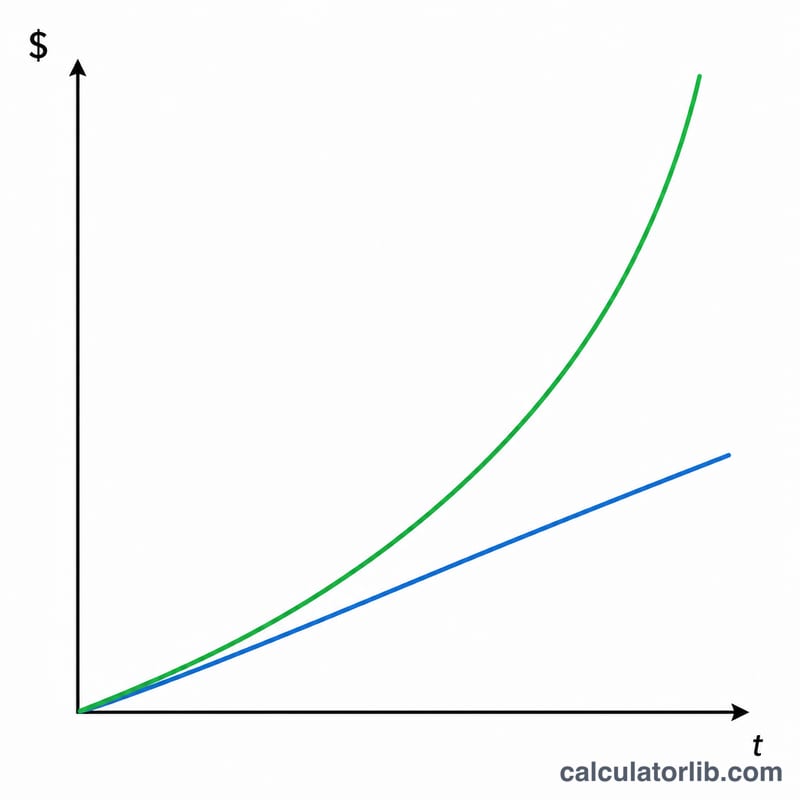

Esta Calculadora de Tipos de Interés determina cuánto interés genera (o cuesta) tu dinero con el paso del tiempo, mostrándote el interés compuesto y el interés simple uno al lado del otro. Introduce el saldo inicial y unos pocos datos, y al instante te devuelve el interés generado y el saldo final total con cada método, para que veas exactamente cuánto aporta la capitalización frente a un cálculo de interés simple.

Los datos que tienes que introducir

- Capital inicial: la cantidad de partida que inviertes o pides prestada.

- Tipo de interés (%): el tipo nominal anual, expresado en porcentaje (por ejemplo, 5 para un 5%).

- Tiempo (años): durante cuánto tiempo permanece el dinero invertido o prestado.

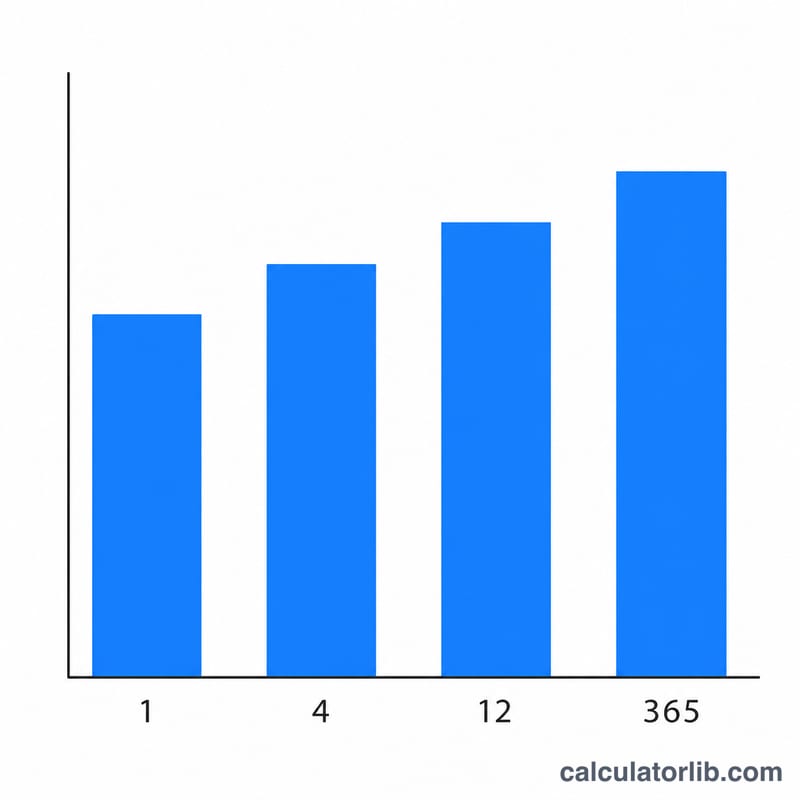

- Frecuencia de capitalización: cada cuánto se suman los intereses: anual (1), semestral (2), trimestral (4), mensual (12) o diaria (365).

La fórmula

Para el interés compuesto, la calculadora utiliza:

$$I_{c} = P\left(1 + \frac{r}{n}\right)^{n\,t} - P$$

$$\text{where}\quad \left\{ \begin{aligned} P &= \text{Principal} \\ r &= \dfrac{\text{Rate (\%)}}{100} \\ n &= \text{Compounds / Year} \\ t &= \text{Time (years)} \end{aligned} \right.$$

El interés es, sencillamente, el importe total menos el capital. Como referencia, también calcula el interés simple como $$I_{s} = \text{Principal} \times \frac{\text{Rate (\%)}}{100} \times \text{Time (years)}$$ que ignora por completo la capitalización.

Ejemplo práctico

Imagina que inviertes un capital de 10.000 € a un tipo de interés del 5% durante 3 años, con capitalización mensual (frecuencia = 12).

- Tipo mensual \(r = 0{,}05 \div 12 = 0{,}0041667\); periodos \(n = 12 \times 3 = 36\).

- Importe total \(= 10.000 \times (1{,}0041667)^{36} \approx\) 11.614,72 €.

- Interés compuesto ≈ 1.614,72 €.

- Interés simple \(= 10.000 \times 0{,}05 \times 3 =\) 1.500,00 €.

Capitalizar cada mes genera unos 114,72 € más que el método de interés simple durante el mismo periodo.

Preguntas frecuentes

¿Por qué aparecen dos resultados de interés? La calculadora muestra tanto el interés compuesto como el simple para que puedas compararlos. La mayoría de las cuentas de ahorro, préstamos e inversiones aplican capitalización; el interés simple es una referencia útil.

¿Importa realmente la frecuencia de capitalización? Sí. Cuanto más a menudo se capitalizan los intereses, mayor es el total. La capitalización diaria genera algo más que la anual al mismo tipo nominal, porque los intereses empiezan a generar intereses antes.

¿Con qué moneda funciona? La calculadora es neutral respecto a la moneda: funciona con cualquier unidad que introduzcas en el capital, ya sean euros, dólares, libras o cualquier otra.