Faiz Hesaplama Aracı Ne İşe Yarar?

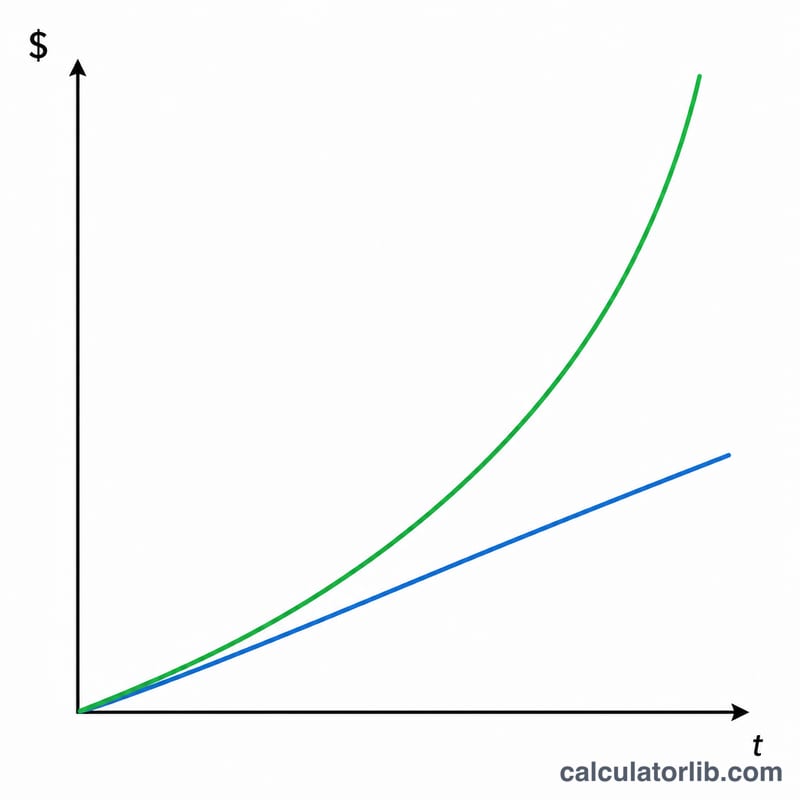

Bu Faiz Hesaplama Aracı, paranızın zaman içinde ne kadar faiz kazandığını (ya da size ne kadara mal olduğunu) hesaplar ve hem bileşik faizi hem de basit faizi yan yana gösterir. Başlangıç bakiyenizi ve birkaç ayrıntıyı girmeniz yeterli; araç her iki yönteme göre kazanılan faizi ve ulaşılan toplam bakiyeyi anında karşınıza çıkarır. Böylece bileşik faizin, düz basit faiz hesabına kıyasla ne kadar fazla getiri sağladığını net biçimde görürsünüz.

Girdiğiniz Bilgiler

- Anapara – yatırdığınız ya da borç aldığınız başlangıç tutarı.

- Faiz Oranı (%) – yıllık nominal oran, yüzde olarak girilir (örneğin %5 için 5).

- Vade (yıl) – paranın yatırımda kaldığı ya da borç olarak kullanıldığı süre.

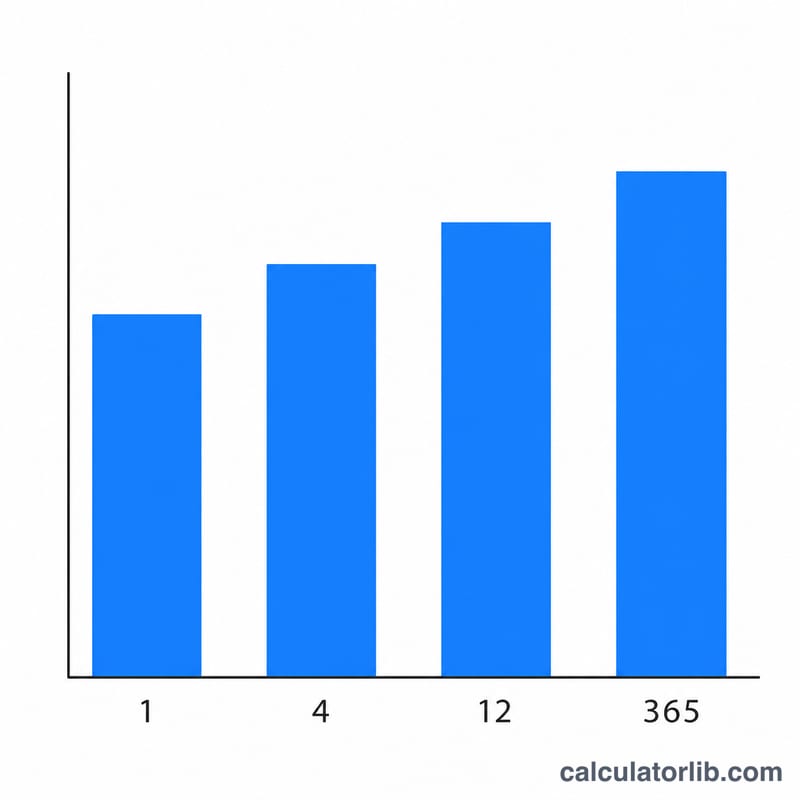

- Bileşik Sıklığı – faizin ne sıklıkla eklendiği: Yıllık (1), Altı Aylık (2), Üç Aylık (4), Aylık (12) veya Günlük (365).

Formül

Bileşik faiz için araç şu formülü kullanır:

$$I_{c} = P\left(1 + \frac{r}{n}\right)^{n\,t} - P$$

$$\text{where}\quad \left\{ \begin{aligned} P &= \text{Principal} \\ r &= \dfrac{\text{Rate (\%)}}{100} \\ n &= \text{Compounds / Year} \\ t &= \text{Time (years)} \end{aligned} \right.$$

Faizin kendisi ise basitçe Toplam Tutar − Anapara'dır. Karşılaştırma yapabilmeniz için basit faiz de \(I_{s} = \text{Anapara} \times \text{Oran} \times \text{Süre}\) formülüyle hesaplanır; bu hesap bileşik etkisini tamamen göz ardı eder.

Örnek Hesaplama

Diyelim ki 10.000 $ anaparayı %5 faiz oranıyla 3 yıl boyunca Aylık (sıklık = 12) bileşik faizle değerlendiriyorsunuz.

- Aylık oran \(r = 0{,}05 \div 12 = 0{,}0041667\); dönem sayısı \(n = 12 \times 3 = 36\).

- Toplam Tutar \(= 10.000 \times (1{,}0041667)^{36} \approx\) 11.614,72 $.

- Bileşik faiz ≈ 1.614,72 $.

- Basit faiz \(= 10.000 \times 0{,}05 \times 3 =\) 1.500,00 $.

Aylık bileşik faiz, aynı süre boyunca basit faiz yöntemine göre yaklaşık 114,72 $ daha fazla kazandırır.

Sıkça Sorulan Sorular

Neden iki ayrı faiz sonucu çıkıyor? Araç hem bileşik hem de basit faizi gösterir ki ikisini karşılaştırabilesiniz. Mevduat hesaplarının, kredilerin ve yatırımların çoğu bileşik faizle işler; basit faiz ise iyi bir kıyas noktasıdır.

Bileşik sıklığı gerçekten önemli mi? Evet. Faiz ne kadar sık bileşiklenirse toplam o kadar yükselir. Günlük bileşik, aynı nominal oranda yıllık bileşiğe göre biraz daha fazla kazandırır; çünkü faiz, faiz kazanmaya daha erken başlar.

Hangi para birimini kullanıyor? Araç para biriminden bağımsızdır — anapara için hangi birimi girerseniz onunla çalışır; ister dolar, ister sterlin, ister euro ya da Türk lirası olsun fark etmez.