ماذا تفعل حاسبة معدل الفائدة؟

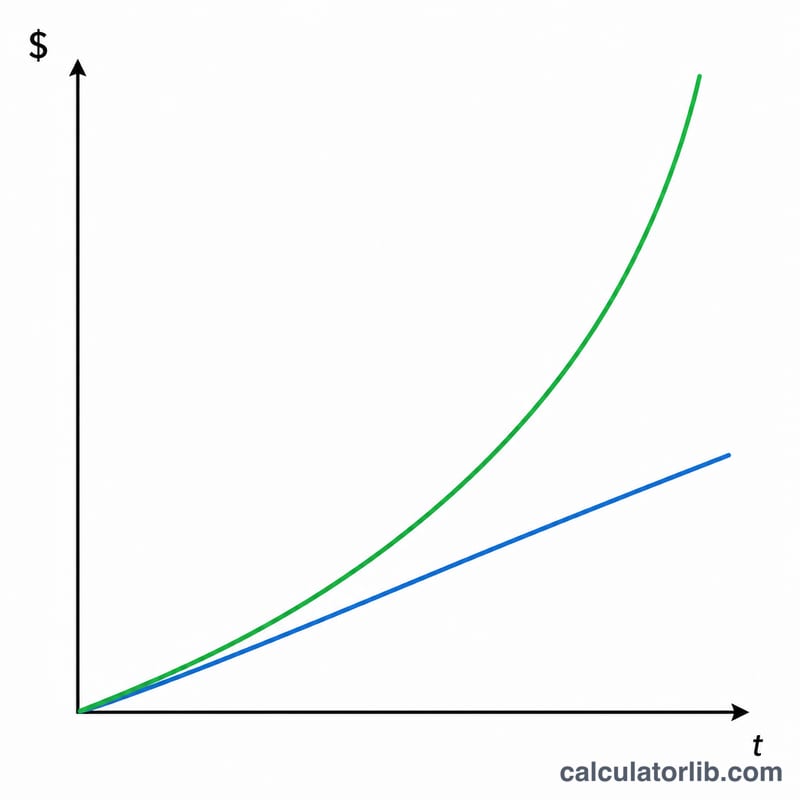

تحسب لك هذه الأداة مقدار الفائدة التي تربحها أموالك (أو التي تكلفك) مع مرور الوقت، وتعرض لك الفائدة المركبة والفائدة البسيطة جنبًا إلى جنب. ما عليك سوى إدخال رصيدك الأولي وبعض التفاصيل، لتظهر لك فورًا قيمة الفائدة المكتسبة والرصيد النهائي الإجمالي وفق كل طريقة — فتلمس بوضوح كم تضيف فائدة التركيب مقارنةً بحساب الفائدة البسيطة الثابتة.

البيانات التي تُدخِلها

- المبلغ الأساسي – المبلغ الابتدائي الذي تستثمره أو تقترضه.

- معدل الفائدة (%) – المعدل السنوي الاسمي، يُدخَل كنسبة مئوية (مثلًا 5 لتعني 5%).

- المدة (بالسنوات) – الفترة التي يبقى فيها المال مستثمرًا أو مقترَضًا.

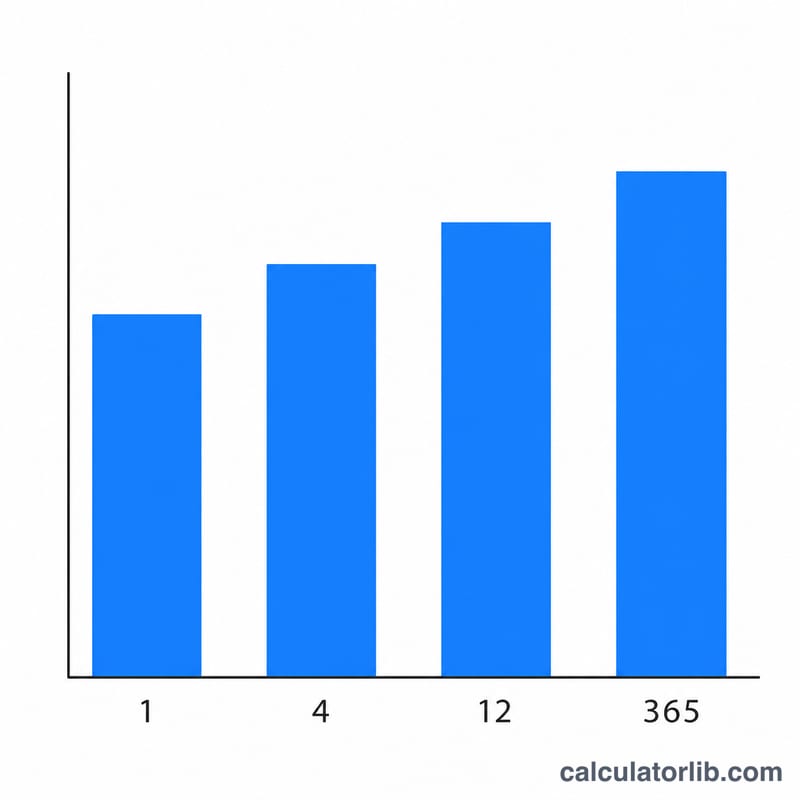

- تكرار التركيب – عدد مرات إضافة الفائدة: سنويًا (1)، نصف سنوي (2)، ربع سنوي (4)، شهريًا (12)، أو يوميًا (365).

المعادلة المستخدمة

لحساب الفائدة المركبة، تعتمد الحاسبة على:

$$I_{c} = P\left(1 + \frac{r}{n}\right)^{n\,t} - P$$أما الفائدة نفسها فهي ببساطة: المبلغ الإجمالي − المبلغ الأساسي. ولأغراض المقارنة، تحسب الأداة كذلك الفائدة البسيطة بالصيغة المبلغ الأساسي × المعدل × المدة، وهي صيغة تتجاهل التركيب تمامًا.

مثال تطبيقي

لنفترض أنك تستثمر مبلغًا أساسيًا قدره 10,000 دولار بمعدل فائدة 5% لمدة 3 سنوات، مع تركيب شهري (التكرار = 12).

- المعدل الشهري \(r = 0.05 \div 12 = 0.0041667\)؛ عدد الفترات \(n = 12 \times 3 = 36\).

- المبلغ الإجمالي \(= 10{,}000 \times (1.0041667)^{36} \approx\) 11,614.72 دولار.

- الفائدة المركبة ≈ 1,614.72 دولار.

- الفائدة البسيطة \(= 10{,}000 \times 0.05 \times 3 =\) 1,500.00 دولار.

أي أن التركيب الشهري يربحك نحو 114.72 دولارًا إضافيًا مقارنةً بطريقة الفائدة البسيطة خلال المدة نفسها.

الأسئلة الشائعة

لماذا تظهر نتيجتان للفائدة؟ تعرض الحاسبة الفائدة المركبة والبسيطة معًا حتى تتمكن من المقارنة بينهما. فمعظم حسابات التوفير والقروض والاستثمارات تعتمد التركيب، بينما تظل الفائدة البسيطة معيارًا مرجعيًا مفيدًا.

هل يؤثر تكرار التركيب فعلًا؟ نعم. كلما زاد تكرار التركيب، ارتفع المبلغ الإجمالي. فالتركيب اليومي يربح أكثر قليلًا من السنوي عند المعدل الاسمي نفسه، لأن الفائدة تبدأ في تحصيل فائدة عليها مبكرًا.

ما العملة التي تستخدمها؟ الحاسبة محايدة تجاه العملة — فهي تعمل بأي وحدة تُدخِلها في المبلغ الأساسي، سواء كانت دولارًا أو جنيهًا أو يورو أو أي عملة أخرى.