ماذا تفعل حاسبة سعر الفائدة هذه؟

تحوّل حاسبة سعر الفائدة البسيطة هذه دفعة فائدة واحدة إلى نسبة مئوية، ثم تعرض لك هذا المعدل عبر ثلاث فترات زمنية: يوميًا وشهريًا وسنويًا. فبدلًا من التخمين بشأن التكلفة الحقيقية لرسومٍ ما أو العائد الفعلي على المدى الطويل، يكفي أن تُدخل رقمين لترى على الفور كيف يُترجَمان إلى معدلات قابلة للمقارنة. وتعمل الحاسبة مع أي عملة، لأن النتيجة نسبة مئوية وليست مرتبطة بلوائح دولة بعينها.

المدخلات التي تُدخلها

- المبلغ الأساسي — المبلغ الأساسي الذي تُحتسب عليه الفائدة (مثل رصيد القرض أو المبلغ المستثمَر).

- قيمة الفائدة — مبلغ الفائدة الفعلي المدفوع أو المكتسب خلال فترة واحدة.

- فترة الدفع — اختر يوميًا أو شهريًا أو سنويًا لتُخبر الحاسبة بالمدة الزمنية التي تغطيها دفعة الفائدة لديك.

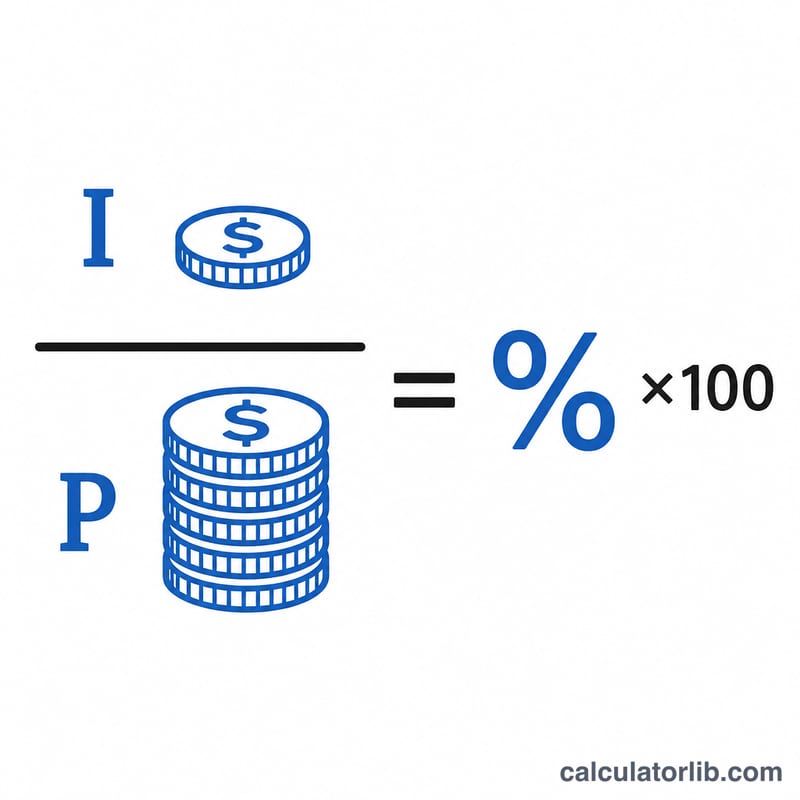

المعادلة

الحساب الأساسي واضح ومباشر:

$$\text{سعر الفائدة} = \frac{\text{قيمة الفائدة}}{\text{المبلغ الأساسي}} \times 100$$يمنحك هذا المعدل للفترة التي اخترتها. وتحوّل الحاسبة بعدها المعدل إلى الفترات الأخرى على أساس بسيط، باعتبار الشهر 30 يومًا والسنة 365 يومًا. وعليه يُضرب المعدل اليومي في 30 للحصول على الشهري، وفي 365 للحصول على السنوي؛ أما المعدل الشهري فيُقسَّم على 30 لاستخراج الرقم اليومي قبل توسيعه، ويُقسَّم المعدل السنوي على 365.

مثال تطبيقي

لنفترض أن المبلغ الأساسي لديك هو 10,000 وقيمة الفائدة 50، مُختارة على أنها شهريًا.

- المعدل الشهري الأساسي = \((50 \div 10{,}000) \times 100 = \) 0.5% شهريًا

- المعدل اليومي = \(0.5 \div 30 = \) 0.0167% يوميًا

- المعدل السنوي = \(0.0167 \times 365 = \) 6.083% سنويًا

وهكذا ترى فورًا أن دفعة شهرية متواضعة قدرها 50 تعادل معدلًا سنويًا بسيطًا يقارب 6.08%.

الأسئلة الشائعة

هل هذه فائدة مركّبة أم بسيطة؟ إنها فائدة بسيطة. فعمليات التحويل تضرب وتقسم بشكل خطي باستخدام شهرٍ من 30 يومًا وسنةٍ من 365 يومًا، ومن ثَمّ فهي لا تأخذ في الحسبان التراكم المركّب.

لماذا 30 يومًا و365 يومًا؟ هذه تبسيطات معيارية تُبقي تحويلات الفترات متسقة وسهلة المقارنة دون الحاجة إلى تعديلات مرتبطة بالتقويم.

ماذا لو أدخلت مبلغًا أساسيًا صفريًا أو سالبًا؟ تُعيد الحاسبة معدلًا قدره 0، لأن القسمة على مبلغ أساسي غير موجب لن تنتج نسبة مئوية ذات معنى.