ما هي حاسبة الفائدة الثابتة مقابل الفائدة المتناقصة؟

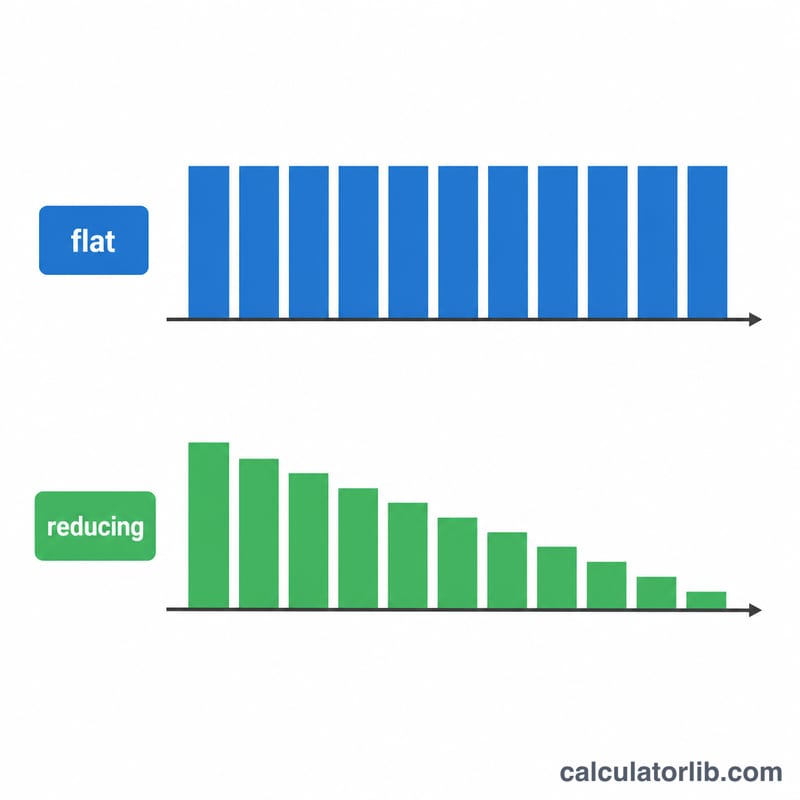

كثيراً ما تعلن جهات الإقراض عن معدل فائدة "ثابت" منخفض يبدو أرخص مما هو عليه في الواقع. ففي حالة المعدل الثابت، تُحتسب الفائدة على كامل مبلغ القرض الأصلي طوال مدة التمويل — رغم أنك تسدّد جزءاً من أصل المبلغ كل شهر. أما المعدل المتناقص (المُطفأ) فتُحتسب فيه الفائدة على الرصيد المتبقي فقط. تقوم هذه الحاسبة بتحويل المعدل الثابت المعلن إلى المعدل الفعلي المكافئ على الرصيد المتناقص، حتى تتمكن من المقارنة على أساس عادل وواضح.

طريقة الاستخدام

أدخل مبلغ القرض، ومعدل الفائدة الثابت المعلن (% سنوياً)، ومدة القرض بالسنوات. تحتسب الأداة القسط الشهري وفق المعدل الثابت، ثم تستنتج المعدل السنوي على الرصيد المتناقص الذي يعطي القسط الشهري نفسه تماماً. وكقاعدة تقريبية، يكون المعدل الثابت أعلى بنحو 1.7 إلى 1.9 ضعف المعدل المتناقص المكافئ له في القروض متعددة السنوات المعتادة.

شرح المعادلة

القسط الشهري بالمعدل الثابت يساوي ببساطة إجمالي التكلفة مقسوماً على عدد الأشهر: $$\text{القسط}_{\text{الثابت}} = \frac{P + P\cdot f\cdot Y}{n}$$ حيث \(P\) هو أصل المبلغ، و\(f\) المعدل الثابت السنوي، و\(Y\) عدد السنوات، و\(n\) عدد الأشهر. أما القسط على الرصيد المتناقص فيتبع معادلة الإطفاء المعتادة $$\text{القسط} = P\cdot \frac{r\,(1+r)^{n}}{(1+r)^{n} - 1}$$ حيث \(r\) هو المعدل الشهري. نستخدم طريقة التنصيف (Bisection) لإيجاد المعدل الشهري \(r\) الذي يجعل القسط على الرصيد المتناقص مساوياً للقسط الثابت، ثم نضربه في 12 لإظهار المعدل السنوي الفعلي.

مثال تطبيقي

لنفترض أنك اقترضت 100,000 بمعدل ثابت 10% على مدى 5 سنوات (60 شهراً). إجمالي الفائدة = \(100{,}000 \times 0.10 \times 5 = 50{,}000\)، أي أن إجمالي المدفوع = 150,000 والقسط الشهري = 2,500. المعدل الفعلي على الرصيد المتناقص الذي يعطي قسطاً قدره 2,500 يبلغ نحو 17.27% سنوياً — أعلى بكثير من نسبة الـ10% المعلنة في الواجهة.

الأسئلة الشائعة

لماذا يكون المعدل الفعلي أعلى بهذا القدر؟ لأن الفائدة الثابتة تتجاهل أن رصيدك يتناقص شهراً بعد شهر، فتظل تدفع فائدة على أموال سبق أن سددتها.

أيهما أفضل لي كمقترض؟ القرض ذو الرصيد المتناقص بنفس المعدل الاسمي يكون دائماً أرخص. احرص دوماً على تحويل المعدلات الثابتة قبل مقارنة العروض.

هل ترتبط الحاسبة بعملة معينة؟ لا — فهي تعمل مع أي عملة؛ يكفي أن تُدخل أرقاماً متناسقة.