À quoi sert le calculateur taux fixe vs dégressif ?

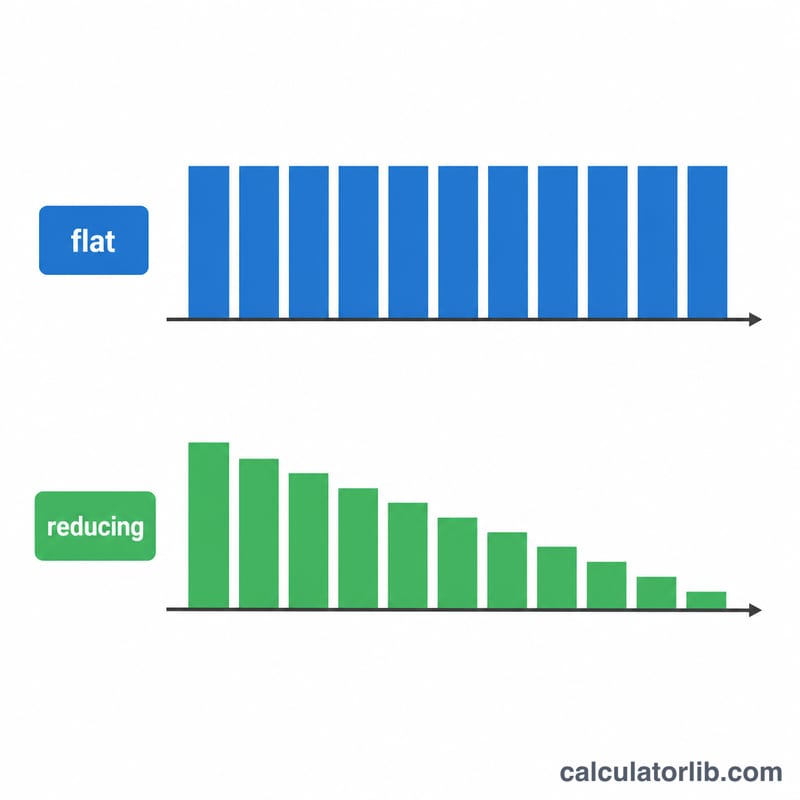

Les organismes de crédit mettent souvent en avant un taux d'intérêt « fixe » (flat rate) très bas qui paraît plus avantageux qu'il ne l'est en réalité. Avec un taux fixe, les intérêts sont calculés sur le montant emprunté d'origine pendant toute la durée du prêt — même si vous remboursez du capital chaque mois. À l'inverse, un taux dégressif (amortissable) ne facture les intérêts que sur le capital restant dû. Ce calculateur convertit un taux fixe annoncé en son taux dégressif effectif équivalent, pour comparer ce qui est réellement comparable.

À noter : le taux « fixe/flat » est surtout utilisé dans certains pays (Inde, Asie du Sud-Est, microcrédit, crédit auto). En France, le coût d'un crédit s'exprime via le TAEG, qui repose déjà sur le capital restant dû. Cet outil reste utile pour décortiquer une offre étrangère ou un taux affiché « flat ».

Comment l'utiliser

Saisissez le montant de votre prêt, le taux fixe annoncé (en % par an) et la durée du prêt en années. L'outil calcule la mensualité au taux fixe, puis détermine le taux annuel dégressif qui produirait exactement la même mensualité. En règle générale, un taux fixe vaut environ 1,7 à 1,9 fois son équivalent dégressif pour les prêts pluriannuels classiques.

La formule expliquée

La mensualité au taux fixe correspond simplement au coût total divisé par le nombre de mois : $$\text{Mensualité}_{\text{fixe}} = \frac{P + P\cdot f\cdot Y}{n}$$ où \(P\) est le capital, \(f\) le taux fixe annuel, \(Y\) la durée en années et \(n\) le nombre de mois. La mensualité dégressive suit la formule d'amortissement classique $$\text{Mensualité} = P\cdot \frac{r\,(1+r)^{n}}{(1+r)^{n} - 1}$$ où \(r\) est le taux mensuel. Nous utilisons la méthode de bissection pour trouver le taux mensuel \(r\) qui rend la mensualité dégressive égale à la mensualité fixe, puis nous le multiplions par 12 pour obtenir le taux annuel effectif.

Exemple chiffré

Empruntez 100 000 à un taux fixe de 10 % sur 5 ans (60 mois). Intérêts totaux $$= 100\,000 \times 0{,}10 \times 5 = 50\,000$$ soit un remboursement total de 150 000 et une mensualité de 2 500. Le taux dégressif effectif qui aboutit à une mensualité de 2 500 est d'environ 17,27 % par an — bien plus élevé que les 10 % affichés en vitrine.

FAQ

Pourquoi le taux effectif est-il bien plus élevé ? Parce que l'intérêt fixe ignore le fait que votre capital diminue chaque mois : vous continuez donc à payer des intérêts sur de l'argent que vous avez déjà remboursé.

Quelle option est la plus avantageuse pour l'emprunteur ? À taux nominal égal, un prêt à taux dégressif revient toujours moins cher. Convertissez toujours les taux fixes avant de comparer des offres.

Le calcul dépend-il de la devise ? Non — il fonctionne avec n'importe quelle devise ; il suffit d'utiliser des montants cohérents.