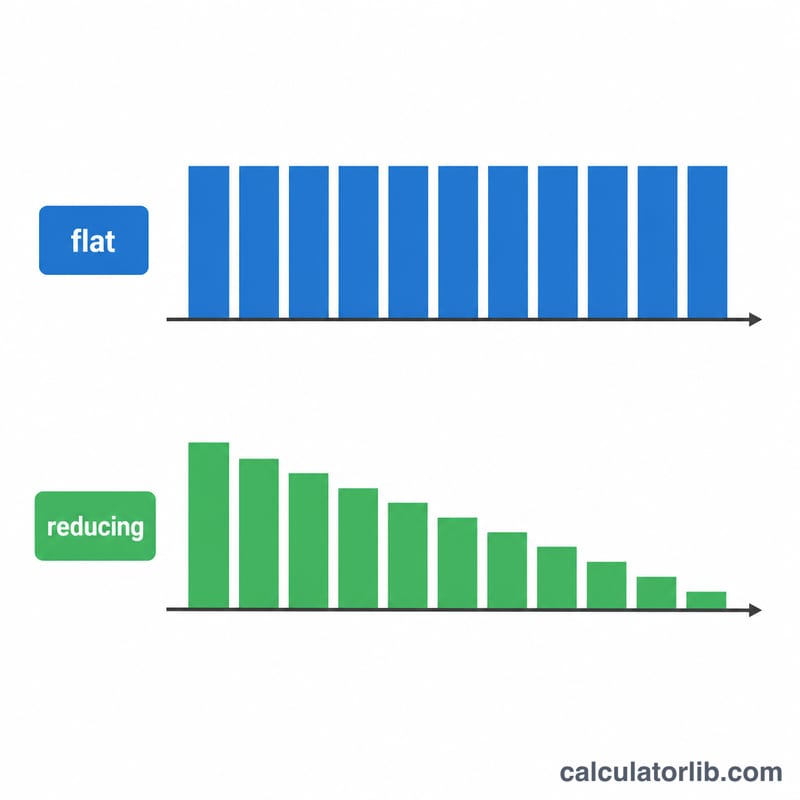

Sabit vs Azalan Bakiye Faiz Hesaplayıcı nedir?

Kredi verenler çoğu zaman kulağa olduğundan daha ucuz gelen düşük bir "sabit" faiz oranı ilan eder. Sabit faizde, her ay anaparayı geri ödüyor olsanız bile, faiz vade boyunca kredinin tamamı üzerinden hesaplanır. Azalan bakiye (amortismana tabi) faizinde ise faiz yalnızca kalan borç üzerinden işler. Bu hesaplayıcı, ilan edilen bir sabit oranı eşdeğer efektif azalan bakiye oranına çevirerek elmayla elmayı karşılaştırmanızı sağlar.

Nasıl kullanılır?

Kredi tutarını, ilan edilen sabit faiz oranını (yıllık %) ve kredi vadesini (yıl) girin. Araç önce sabit orana göre taksiti hesaplar, ardından tam olarak aynı taksiti üretecek azalan bakiye yıllık oranını çözer. Pratik bir kural olarak, çok yıllı tipik kredilerde sabit oran, eşdeğer azalan oranının yaklaşık 1,7–1,9 katıdır.

Formülün açıklaması

Sabit taksit, toplam maliyetin ay sayısına bölünmesiyle bulunur: \(\text{Taksit}_{\text{sabit}} = \dfrac{P + P\cdot f\cdot Y}{n}\); burada P anapara, f yıllık sabit oran, Y yıl sayısı, n ay sayısıdır. Azalan taksit ise standart amortisman formülünü izler: \(\text{Taksit} = \dfrac{P\cdot r\,(1+r)^{n}}{(1+r)^{n}-1}\); burada r aylık orandır. Azalan taksiti sabit taksite eşitleyen aylık r değerini bulmak için ikiye bölme (bisection) yöntemini kullanır, ardından bunu 12 ile çarparak efektif yıllık oranı raporlarız.

Örnek hesaplama

%10 sabit oranla 5 yıl (60 ay) vadeli 100.000 kredi alın. Toplam faiz = $$100{.}000 \times 0{,}10 \times 5 = 50{.}000$$ dolayısıyla toplam ödeme = 150.000 ve taksit = 2.500. 2.500 taksiti veren efektif azalan bakiye oranı yılda yaklaşık %17,27'dir — yani manşetteki %10 rakamından çok daha yüksek.

Sıkça Sorulan Sorular

Efektif oran neden bu kadar yüksek? Çünkü sabit faiz, borcunuzun her ay azaldığını göz ardı eder; böylece zaten geri ödediğiniz para üzerinden de faiz ödemeye devam edersiniz.

Borçlu olarak benim için hangisi daha avantajlı? Aynı nominal oranda azalan bakiyeli bir kredi her zaman daha ucuzdur. Teklifleri karşılaştırmadan önce sabit oranları mutlaka çevirin.

Bu hesaplama belirli bir para birimine mi özgü? Hayır — her para birimiyle çalışır; yalnızca tutarları tutarlı biçimde girmeniz yeterlidir.