Bu Hesaplama Aracı Ne İşe Yarar?

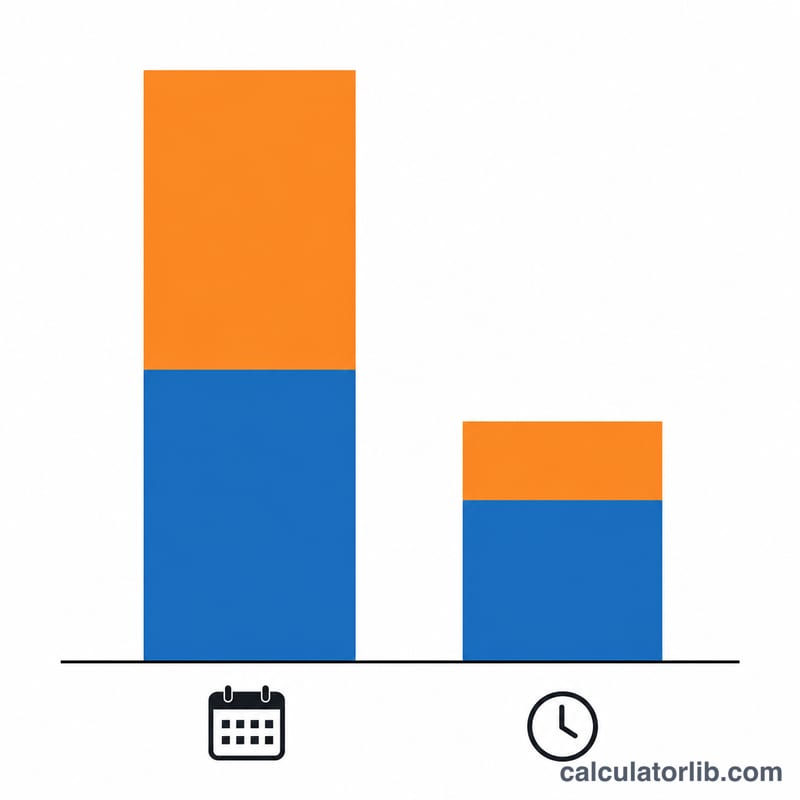

İki haftalık mortgage planı, normalde aylık ödediğiniz tutarı ikiye böler ve bu yarım tutarı her iki haftada bir ödemenizi sağlar. Bir yılda 52 hafta olduğu için 26 yarım ödeme yaparsınız; bu da 12 yerine 13 tam aylık ödeme anlamına gelir. Her yıl yaptığınız bu fazladan bir ödeme doğrudan ana paraya gider, bakiyeyi daha hızlı eritir ve kredinin ömrü boyunca ödeyeceğiniz faizi azaltır. Bu hesaplama aracı, söz konusu avantajı hem para hem de yıl cinsinden ortaya koyar. Not: Bu araç ABD'de yaygın olan iki haftalık mortgage ödeme planını esas alır. Türkiye'deki konut kredilerinde ödeme genellikle aylık taksitlerle yapılır; ancak aynı mantık her ay ana paraya ek ödeme yaparak burada da uygulanabilir.

Nasıl Kullanılır?

Kredi tutarınızı, yıllık faiz oranını ve kredi vadesini (yıl olarak) girin. Araç önce standart itfa edilmiş (amortismanlı) aylık taksiti hesaplar, ardından bu tutarın yarısını her iki haftada bir ödediğiniz iki haftalık bir planı canlandırır. Her iki plana göre toplam faizinizi, tasarruf ettiğiniz tutarı ve borçtan kaç yıl daha erken kurtulacağınızı gösterir.

Formül Açıklaması

Aylık taksit, klasik itfa formülüyle hesaplanır: $$M = P\cdot\frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$ Burada \(P\) ana parayı, \(r\) aylık faiz oranını, \(n\) ise toplam ay sayısını ifade eder. İki haftalık plan içinse dönemsel oranı (\(\text{yıllık oran} \div 26\)) kullanır ve yarım tutarın yılda 26 kez ödendiği bir senaryoyu, bakiye sıfırlanana kadar adım adım simüle eder. Her planın toplam faizi, yapılan toplam ödemelerden ana paranın çıkarılmasıyla bulunur; tasarruf ise iki plan arasındaki farktır.

Örnek Hesaplama

300.000 $ tutarındaki bir kredide %6 faiz ve 30 yıl vade ile aylık taksit yaklaşık \(1.798{,}65\ \$\) olur; bu da 360 ay boyunca yaklaşık \(347.514\ \$\) faiz demektir. Her iki haftada bir \(899{,}33\ \$\) ödendiğinde kredi yaklaşık 24,9 yılda kapanır ve faizden on binlerce dolar tasarruf edilir — aynı hane bütçesiyle elde edilen ciddi bir kazanç.

Temel Terimler Açıklandı

- Anapara (P)

- Başlangıçta ödünç aldığınız tutar — faiz eklenmeden önce kredi bakiyesi. Yukarıdaki formülde bu, girdiğiniz "Kredi Tutarı"dır.

- Yıllık faiz oranı

- Borçlanmanın yıllık maliyeti, yüzde olarak ifade edilir. Bir ipotek üzerinde bu, bileşikleştirilmeden önce nominal yıllık orandır.

- Dönemsel faiz oranı (r)

- Yıllık oran, yıl başına ödeme periyodu sayısına bölünür. Aylık ödemeler için, \(r = \frac{\text{oran}}{1200}\) (oran yüzde olarak, 12 ay ve 100'e bölünür).

- Amortisman

- Bir krediyi düzenli eşit ödemelerle ödeme süreci. İlk ödemeler çoğunlukla faiz; zamanla daha büyük bir pay anaparaya gider ve bakiye sıfıra ulaşana kadar devam eder.

- İki haftada bir ödeme

- Her iki haftada bir aylık tutarınızın yarısını ödediğiniz bir program. Bir yılda 52 hafta olduğu için, 26 yarım ödeme yaparsınız — 12 yerine 13 tam aylık ödemeye eşittir.

- Erken ödeme

- Gerekli planlanan tutarın ötesinde anaparaya uygulanan herhangi bir ödeme. İki haftada bir plan tam olarak işe yarar çünkü her yılın 13. ödemesi yıllık bir erken ödeme işlevi görmektedir.

- Vade (n)

- Kredinin toplam uzunluğu, genellikle yıl cinsinden. Aylık formülde ödeme sayısı \(n = 12 \times \text{Yıl}\)dır.

- Toplam faiz

- Kredinin ömrü boyunca ödenen tüm faizin toplamı: toplam ödemeler eksi anapara, veya aylık bir program için \(M \cdot n - P\).

Sonucunuzu Yorumlamak

Bu hesaplayıcının gösterdiği faiz tasarrufu, tek bir basit mekanizmadan gelir: iki haftada bir bir program yıl başına 26 yarım ödeme yapar, bu da 13 tam aylık ödemeye eşittir. Bu ekstra ödeme doğrudan anaparaya uygulanır, böylece daha az borçlusunuz, daha az faiz tahakkuk eder ve sıfır bakiyeye daha hızlı ulaşırsınız.

Sonucunuzu okurken birkaç önemli uyarı vardır:

- Sabit oran, ücret yok. Rakamlar, tüm vade boyunca sabit bir faiz oranı varsayar ve borç veren kurulum ücretleri, hizmet maliyetleri, vergiler ve sigorta için emanet, ve herhangi bir erken ödeme cezasını göz ardı eder. Bazı borç verenler bir iki haftada bir programa katılmak için ücret alırlar — eğer öyle ise, bu maliyeti tasarrufa karşı değerlendirin.

- Bunu kendiniz için ücretsiz olarak çoğaltabilirsiniz. Aynı etki, her aylık çeke aylık ödemenizin on ikide birini ekleyerek sağlanır. Örneğin, 1.800$ tutarında bir ödeme üzerinde, her ay yaklaşık 150$ eklemek, yıl boyunca bir ekstra tam ödeme yapar — resmi bir iki haftada bir plana katılmadan aynı anapara azaltması.

- En büyük kazançlar yüksek oranlar ve uzun vadelerle gelir. Başlangıçta daha fazla faiz olan krediler (daha yüksek oran, daha uzun 30 yıllık vade) en büyük dolar tasarrufları ve en çok yıl düşüşü görmektedir.

- Kesin ifadeler değil, tahminler. Gerçek borç veren amortisman farklı şekilde yuvarlanabilir ve ödemelerin zamanlaması kesin sonucu etkiler. Bu sayıları planlama için yakın yaklaşımlar olarak değerlendirin.

Bu, finansal tavsiye değil, genel eğitim bilgisidir. İpotekinizi nasıl ödediğinizi değiştirmeden önce, ayrıntıları kredi hizmet sağlayıcınızla doğrulayın ve diğer hedeflerin — örneğin daha yüksek faizli borcunuzu ödemeyi veya acil durum fonu oluşturmayı — öncelikli olup olmadığını düşünün.

Sıkça Sorulan Sorular

İki haftalık ödeme, ayda iki kez ödemekle aynı şey mi? Hayır. Ayda iki kez ödeme yılda 24 ödeme demektir; gerçek iki haftalık plan ise 26 ödemedir ve işte fazladan yıllık ödemeyi yaratan da budur.

Kredi kuruluşumun buna izin vermesi gerekir mi? Bazı kredi kuruluşları resmi iki haftalık programlar için ücret talep edebilir. Çoğu zaman bu avantajı, her ay taksitinizin 1/12'sini ana paraya ekleyerek kendiniz de elde edebilirsiniz.

Erken ödeme cezası var mı? Kredi sözleşmenizi kontrol edin. Günümüzdeki çoğu mortgage cezasız ek ana para ödemesine izin verir, ancak yine de önceden teyit etmekte fayda var.