Bu hesaplayıcı ne işe yarar?

Bu Mortgage Ödeme Hesaplayıcı, bir konut kredisinin sabit aylık anapara ve faiz (P&I) ödemesini hesaplar. Hesaplama, yıllık faiz oranının 12'ye bölündüğü standart ABD aylık bileşik faiz yöntemini kullanır. Bu nedenle araç, ABD'deki konut kredilerine uygun şekilde tasarlanmıştır; Türkiye'deki konut kredilerinde de mantık benzer olsa da bankaların oran ve hesaplama detayları farklılık gösterebilir. Hesaplama; emlak vergisi, konut sigortası, PMI (mortgage sigortası) veya HOA aidatlarını içermez — bunlar ABD'de toplam PITI tahmininde ayrı kalemler olarak yer alır.

Nasıl kullanılır?

Kredi tutarını (ana para veya güncel bakiye), vadeyi ve vadenin yıl mı yoksa ay cinsinden mi olduğunu, son olarak da yıllık faiz oranını yüzde olarak girin. Hesapla'ya bastığınızda sabit aylık ödemenizi, toplam taksit sayısını, kredi boyunca ödeyeceğiniz toplam tutarı ve toplam faizi görürsünüz.

Formül açıklaması

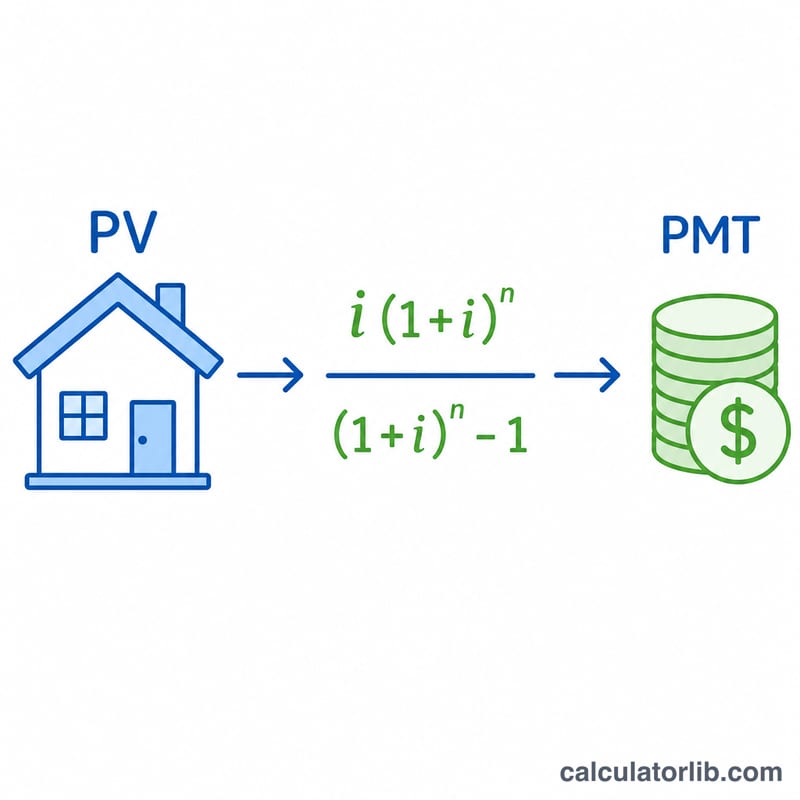

Amortismanlı bir kredinin sabit taksiti, bir anüite (eşit taksit) ödemesidir:

$$\text{PMT} = \text{PV} \cdot \frac{i\,(1+i)^n}{(1+i)^n - 1}$$

Burada \(\text{PV}\) kredi tutarı, \(i = \text{yıllıkOran} / 100 / 12\) aylık faiz oranı ve \(n\) toplam aylık taksit sayısıdır (yıl × 12 veya doğrudan girilen ay sayısı). Faiz oranı 0 ise payda sıfır olur; bu durumda hesaplayıcı \(\text{PMT} = \frac{\text{PV}}{n}\) formülüne geçer ve ana parayı eşit olarak böler.

Örnek hesaplama

30 yıl vadeli, %4,125 faizli 175.000 $ tutarında bir kredi: \(i = 0{,}0034375\), \(n = 360\) ve \((1+i)^n \approx 3{,}4397\). Aylık ödeme: $$175000 \times 0{,}0034375 \times \frac{3{,}4397}{3{,}4397 - 1} \approx 848{,}14 \text{ \$}$$ 360 taksit boyunca toplamda yaklaşık 305.331 $ ödenir ve bunun yaklaşık 130.331 $'lık kısmı faizdir.

Sık sorulan sorular

Vergi ve sigorta dahil mi? Hayır. Yalnızca anapara ve faiz hesaplanır. Toplam konut maliyeti için emlak vergisi ve sigortayı ayrıca eklemeniz gerekir.

Hangi faiz oranını girmeliyim? Aylık değil, nominal yıllık faiz oranını (APR tarzı nominal oran) girin. Araç bunu otomatik olarak aylık orana çevirir.

Toplam faiz neden bu kadar yüksek görünüyor? Uzun vadeler, faizin onlarca yıl boyunca birikmesi anlamına gelir. Vadeyi kısaltmak veya ek ödemeler yapmak toplam faizi çarpıcı biçimde azaltır.