Net Bugünkü Değer nedir?

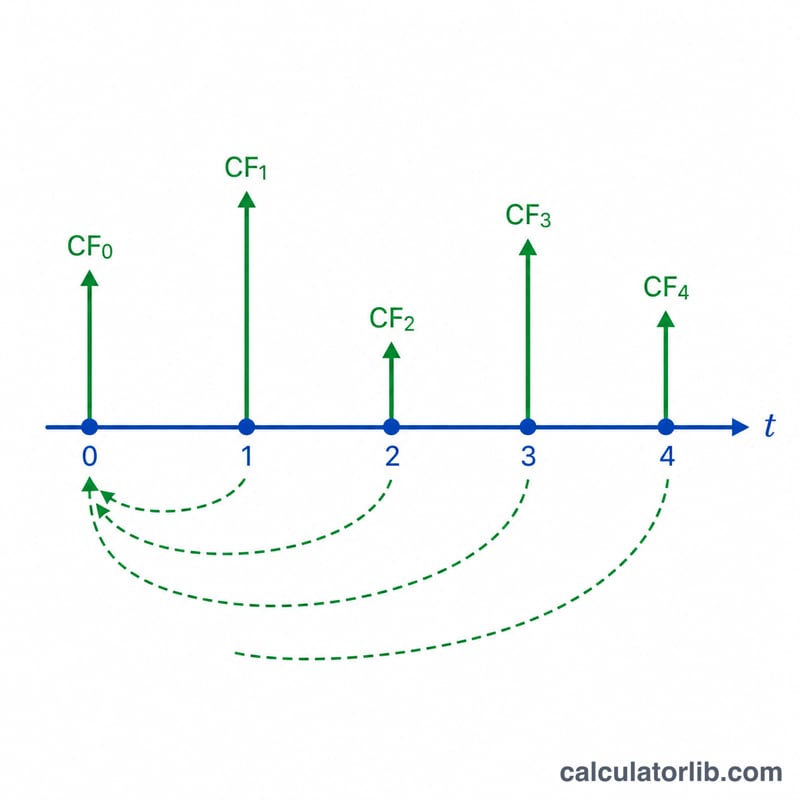

Net Bugünkü Değer (NBD), gelecekteki bir nakit akışı serisinin bugün ne kadar ettiğini gösterir; her tutar, istenen getiri oranıyla 0 anına iskonto edilir. Pozitif bir NBD, yatırımın değer katmasının beklendiği anlamına gelir; negatif bir NBD ise seçilen iskonto oranında değer kaybettirdiğini gösterir. Bu hesaplama aracı düzensiz nakit akışlarını, dönem içi bileşik faizi ve hem dönem başı hem de dönem sonu zamanlamasını destekler.

Nasıl kullanılır?

Dönemsel iskonto oranını yüzde olarak girin (örneğin %4 için 4 yazın). Dönem başına bileşik faiz sıklığını belirleyin (1 = dönem başına bir kez bileşikleme). Nakit akışlarının her dönemin sonunda (normal anüite) mi yoksa başında (peşin anüite) mi gerçekleştiğini seçin. 0 anındaki başlangıç harcamasını girin (genellikle negatif olur). Ardından her farklı nakit akışı grubu için bir satır ekleyin: bir "Dönem" sayısı ve o ardışık dönemlerin her birinde tekrar eden "Nakit Akışları" tutarı. Satırlar dönem bazlı düz bir seriye açılır; örneğin 5 dönem boyunca 50.000 girdiğinizde 1-5. dönemler doldurulur.

Formülün açıklaması

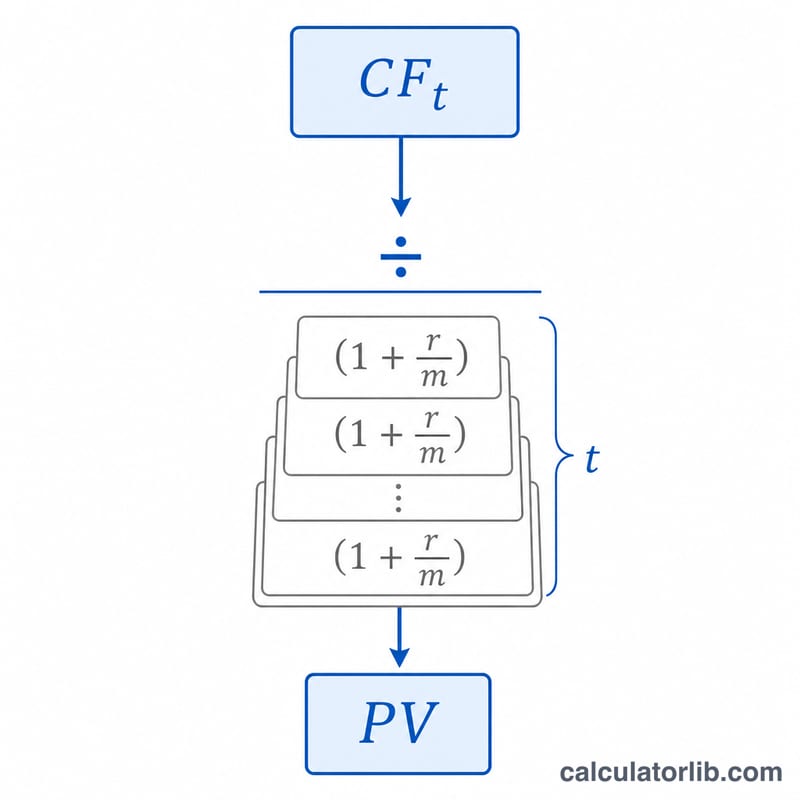

Dönemsel oran \(r\) (ondalık) ve \(m\) bileşik alt aralığı ile \(t\) dönemi için dönem sonu iskonto faktörü $$\frac{1}{\left(1 + \frac{r}{m}\right)^{m \cdot t}}$$ olur. Her dönemin nakit akışını kendi faktörüyle çarpın ve hepsini toplayın, sonra iskonto edilmemiş 0 anı tutarını ekleyin: $$\text{NPV} = CF_0 + \sum_{t=1}^{N} \frac{CF_t}{\left(1 + \frac{r}{m}\right)^{m \cdot t}}$$ Eğer \(r = 0\) ise her faktör 1 olur ve NBD, tüm nakit akışlarının toplamından ibarettir. Dönem başı zamanlamada üs \(m \cdot (t-1)\) olur.

Örnek hesaplama

Oran %4, \(m = 1\), dönem sonu zamanlama. 0 anı = -200.000. 1-5. dönemler = her biri 50.000; 6-10. dönemler = her biri 45.000. Her akış \(1{,}04^t\) değerine bölünür. 1. dönem = $$\frac{50.000}{1{,}04} = 48.076{,}92$$ 6. dönem = $$\frac{45.000}{1{,}04^6} = 35.564{,}15$$ On bugünkü değerin tamamı ile -200.000'in toplamı, 10 dönem üzerinden yaklaşık 187.249,42 $ tutarında bir NBD verir.

Sıkça Sorulan Sorular

Bu, Excel'in NPV fonksiyonundan nasıl farklı? Excel'in NPV() fonksiyonu ilk argümanı 1. dönem olarak iskonto eder. Burada ise 0 anı satırı hiçbir zaman iskonto edilmez (NPV dışında toplanmış gibi) ve tekrar eden tutarları dönem sayısına göre gruplayabilirsiniz.

Hangi iskonto oranını kullanmalıyım? Dönem başına istenen getiri oranınızı veya sermaye maliyetinizi kullanın. Yıllık dönemler için bu, yıllık oranınızdır.

Nakit akışları negatif olabilir mi? Evet. Başlangıç yatırımı veya sonraki sermaye harcamaları gibi nakit çıkışları için negatif değerler kullanın.