Bu hesaplayıcı ne işe yarar?

Anüite Bugünkü Değer Hesaplayıcı, gelecekte alacağınız bir dizi ödemenin bugün ne kadar değerli olduğunu gösterir. Tüm yaygın varyasyonları tek bir motorda toplar: olağan anüiteler (her dönemin sonunda yapılan ödemeler), peşin anüiteler (dönem başında yapılan ödemeler), artan anüiteler (her ödemenin bir öncekinden büyük olması), dönem başına birden fazla ödeme ve dönem içi serbest bileşik faiz. Bu, evrensel bir finansal matematik aracıdır; herhangi bir ülkeye veya vergi kuralına bağlı değildir.

Nasıl kullanılır?

Dönem cinsinden zaman ufkunu (t), dönem başına nominal faiz oranını yüzde olarak (R), dönem başına faizin kaç kez bileşikleştiğini (m), ödeme tutarını (PMT), her ödemenin büyüme yüzdesini (G, sabit anüite için 0 girin), dönem başına ödeme sayısını (q) ve ödemelerin dönem sonunda mı (olağan) yoksa başında mı (peşin) yapıldığını girin. Hesaplayıcı; bugünkü değeri, ödeme başına efektif iskonto oranını ve toplam ödeme sayısını verir.

Formülün açıklaması

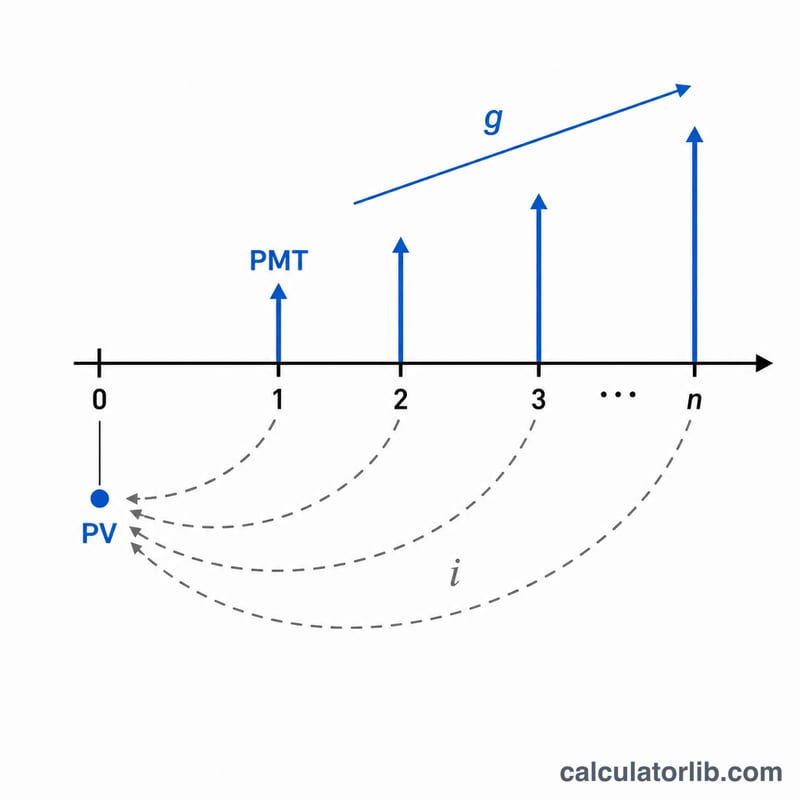

Önce nominal oran, ödeme aralığı başına efektif orana dönüştürülür: $$i = \left(1 + \frac{R}{m}\right)^{m/q} - 1$$ Toplam ödeme sayısı \(n = q \times t\)'dir. Sabit anüitenin bugünkü değeri \(\frac{PMT}{i}\left(1 - (1+i)^{-n}\right)\); artan anüite için ise \(\frac{PMT}{i-g}\left(1 - \left(\frac{1+g}{1+i}\right)^{n}\right)\) olur. Sonucu \((1 + i \times T)\) ile çarpmak, olağan bir sonucu peşin anüiteye çevirir. Sınır durumlar düzgün bir şekilde ele alınır: \(i = 0\) olduğunda değer basitçe \(PMT \times n\) olur ve \(i = g\) olduğunda artan formül \(\frac{PMT \times n}{1+i}\) hâline gelerek sıfıra bölünmeyi önler.

Çözümlü örnek

Diyelim ki t = 10, R = %5,25, m = 12, PMT = 1.000 $, G = %3, q = 12 ve ödemeler dönem sonunda yapılıyor. Bu durumda n = 120, \(i = \left(1 + \frac{0{,}0525}{12}\right)^{12/12} - 1 = 0{,}004375\) ve g = 0,03 olur. Bugünkü değer: $$PV = \frac{1000}{0{,}004375 - 0{,}03}\left(1 - \left(\frac{1{,}03}{1{,}004375}\right)^{120}\right) \approx 763{,}199{,}88\ \$$$ Ödemeler iskonto edildiğinden daha hızlı büyüdüğü için bu ödeme akışı, 120 adet sabit 1.000 $'lık ödemeden çok daha değerlidir.

Sık sorulan sorular

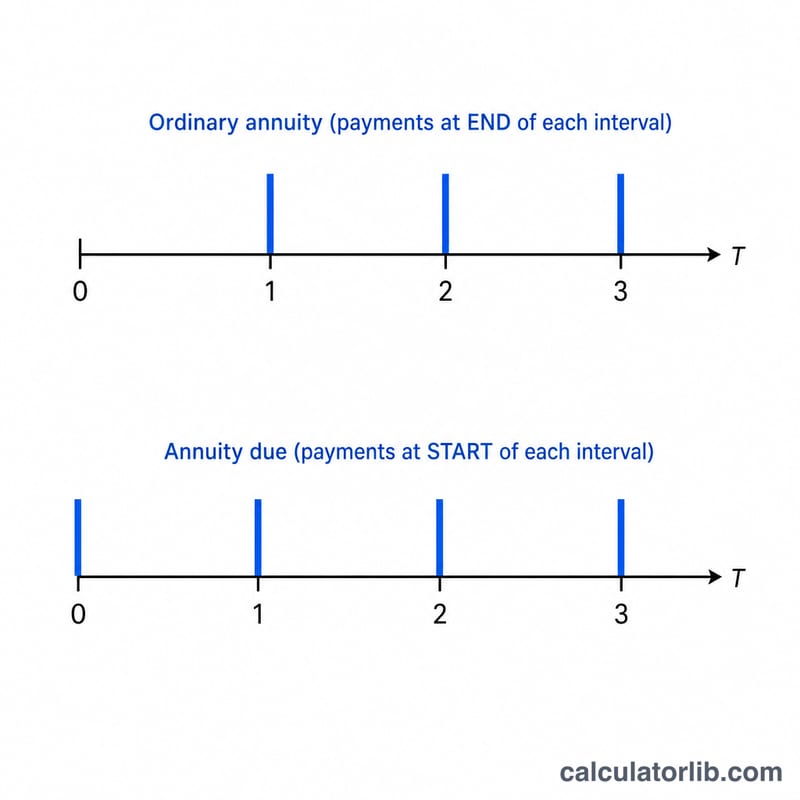

Olağan anüite ile peşin anüite arasındaki fark nedir? Olağan anüite her dönemin sonunda ödeme yapar; peşin anüite ise dönem başında öder. Böylece her ödeme bir dönem daha az iskonto edilir ve \((1 + i)\) kat daha değerli olur.

Büyüme oranı ne işe yarar? Her ardışık ödemeyi G yüzdesi kadar artırarak maaş zamlarını, enflasyona endeksli gelirleri veya kademeli artan kira sözleşmelerini modeller.

Sürekli bileşik faizi modelleyebilir mi? Evet, limitte: m büyüdükçe \(\left(1 + \frac{R}{m}\right)^{m}\) değeri \(e^{R}\)'ye yaklaşır; dolayısıyla çok büyük bir m değeri sürekli bileşik faizi büyük ölçüde yaklaşık olarak temsil eder.