Yıllık gelir bugünkü değer faktörü nedir?

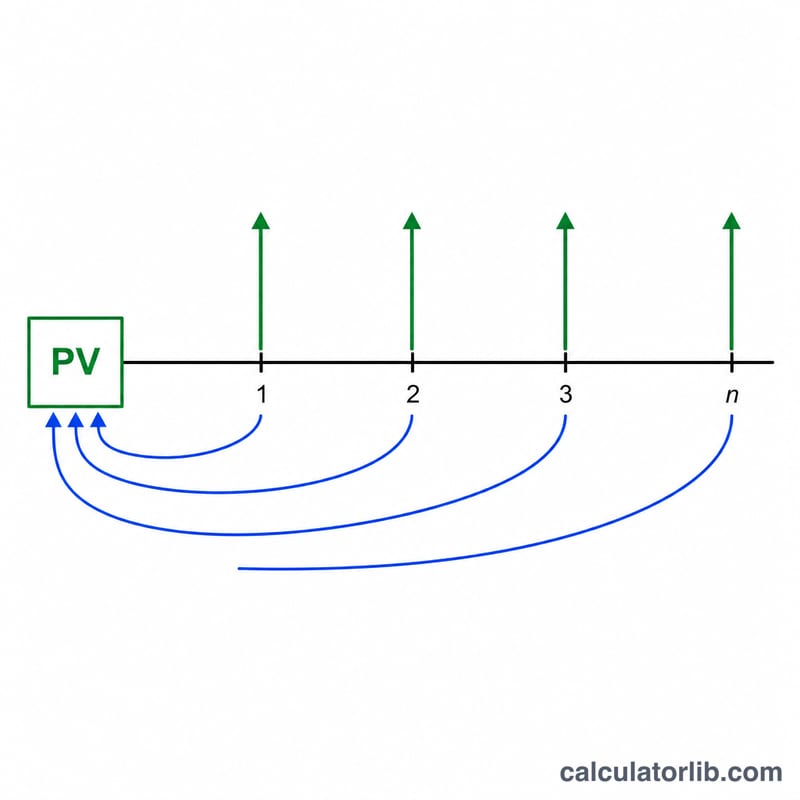

Yıllık gelir bugünkü değer faktörü (literatürde PVIFA olarak da geçer), eşit tutarlı yıllık ödemelerden oluşan bir akışı tek bir bugünkü değere dönüştürür. Pratikte iki sorunun yanıtını verir: sabit bir yıllık ödemeyle ne kadarlık bir kredi geri ödenebilir ve sabit bir yıllık emekli maaşını finanse etmek için bugün ne kadarlık bir toplu tutar gerekir. Bu, paranın zaman değerine dayanan evrensel bir formüldür; herhangi bir ülkeye özgü değildir, ancak finansal planlamada yaygın olarak kullanılır.

Nasıl kullanılır?

Yıllık ödeme veya emekli maaşı tutarını (PMT), yüzde cinsinden yıllık faiz oranını ve yıl sayısını (yıllık ödeme adedini) girin. Kaç ondalık basamağın gösterileceğini ve yuvarlama biçimini seçin. Hesaplayıcı hem faktörü hem de bugünkü değeri verir; burada bugünkü değer = ödeme × faktör olarak hesaplanır.

Formülün açıklaması

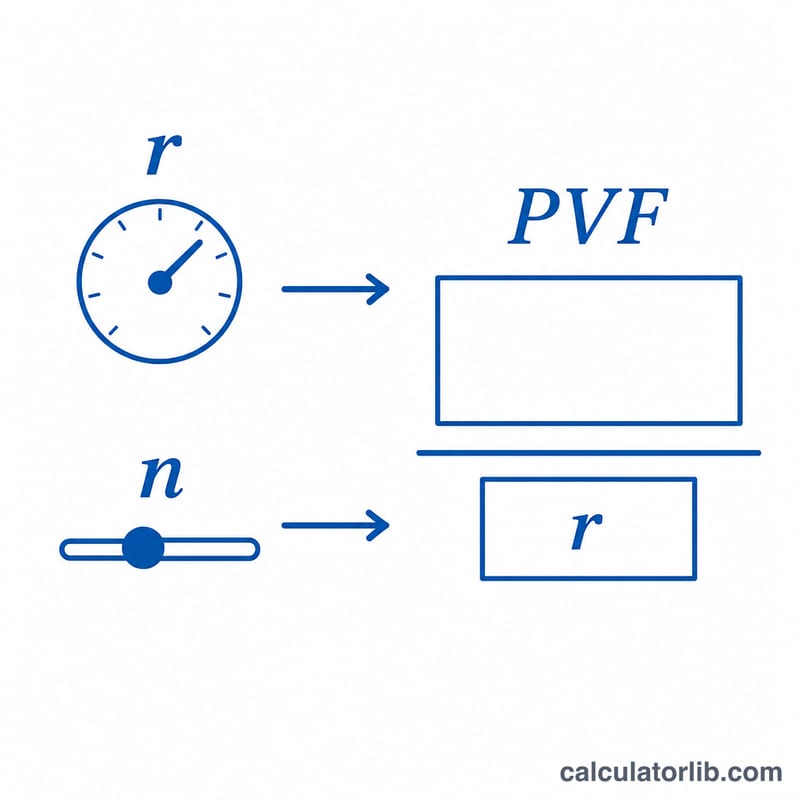

Faktör şöyle bulunur: $$PVF = \frac{1 - (1 + r)^{-n}}{r}$$ Burada \(r\) faiz oranının ondalık halidir (yani %3 oranı 0,03 olur) ve \(n\) yıl sayısıdır. Gelecekteki her ödeme bugüne iskonto edilerek toplanır. Faiz oranı tam olarak %0 olduğunda sıfıra bölme sorunu önlenir ve iskonto yapılmadığı için faktör doğrudan \(n\) değerine eşit olur.

Örnek hesaplama

PMT = 1, faiz = %3 ve \(n = 20\) için: \(r = 0{,}03\) ve \(1{,}03^{-20} \approx 0{,}553676\). Buna göre $$PVF = \frac{1 - 0{,}553676}{0{,}03} \approx 14{,}877$$ Bugünkü değer ise \(1 \times 14{,}877 = 14{,}877\) olur. Yani %3 faizle 20 yıl boyunca yılda 1 birim almak (veya geri ödemek) bugün yaklaşık 14,877 birim değerindedir.

Sonucunuzu Yorumlama

Anüite bugünkü değer faktörü, tek bir yıllık ödemenin bugünün dolarları cinsinden akışın ne kadar yıllık değerine eşit olduğunu söyler. Örneğin 12.46 faktörü, eşit yıllık ödeme serisinin hemen şimdi bir ödemenin yaklaşık 12.46 katı değerinde olduğu anlamına gelir — tüm ödemelerin basit toplamından çok daha az, çünkü gelecek yıllarda alınan para bugüne iskonto edilir.

İki girdi faktörü zıt yönlerde hareket ettirir:

- Daha yüksek faiz (iskonto) oranı → daha düşük faktör. Daha yüksek bir oran, gelecekteki dolarların bugün daha az değerli olduğu anlamına gelir, bu nedenle her ödeme ne kadar ileri taşınırsa o kadar küçülür.

- Daha uzun dönem → daha yüksek faktör, ancak azalan getirilerle. Her ek yıl, bir öncekinden daha az ekler, çünkü uzak ödemeler ağır şekilde iskonto edilir. Yüksek oranlarda faktör \(1/r\) tavanına yaklaşır (bir sonsuz rant); örneğin %10'da asla 10'u aşmaz.

Aynı faktör, onu hangi yönde okursanız bağlı olarak iki pratik soruyu yanıtlar:

- Maksimum kredi tutarı: sabit bir yıllık ödemeyi karşılayabiliyorsanız, onu faktörle çarpmak o oran ve dönem için o ödemenin destekleyebileceği en büyük kredi anaparasını verir.

- Emeklilik veya gelir akışı için gereken toplu tutar: her yıl sabit bir ödeme almak istiyorsanız, onu faktörle çarpmak o akışı finanse etmek için bugün gereken toplu tutarı (varsayılan oranda) verir.

Bu tablo ve araç sıradan anüite kuralını kullanır (her dönemin sonunda ödeme). Ödemeler her dönemin başında gerçekleşirse (anüite vadesi), faktörü \((1+r)\) ile çarpın, bu da bugünkü değeri yükseltir. Girdiğiniz oranın ödeme sıklığıyla eşleştiğinden ve nakit akışının riski için uygun iskonto oranını yansıttığından emin olun.

Bu, genel eğitim bilgisidir, kişisel finansal tavsiye değildir. Faktör yalnızca girdiğiniz oranı ve dönemi yansıtır; borçlanma, emeklilik veya yatırım kararları vermeden önce nitelikli bir profesyonelle danışın.

Sıkça sorulan sorular

Bu normal bir yıllık gelir mi yoksa peşin ödemeli mi? Burada normal (dönem sonu ödemeli) yıllık gelir biçimi kullanılır. Peşin ödemeli yıllık gelirde (ödemeler dönem başında yapılır) sonuç \((1 + r)\) ile çarpılır.

%0 faizde ne olur? Hiçbir iskonto yapılmadığı için faktör doğrudan yıl sayısı \(n\)'e eşit olur.

Faiz oranı negatif olabilir mi? Formül \(-1\)'den (yani %-100) büyük tüm \(r\) değerleri için tanımlıdır. Sonuçlar bilgilendirme amaçlıdır; gerçek yuvarlama ve kesir işlemleri finans kuruluşuna göre değişebilir.