Qu'est-ce que le facteur d'actualisation d'une rente ?

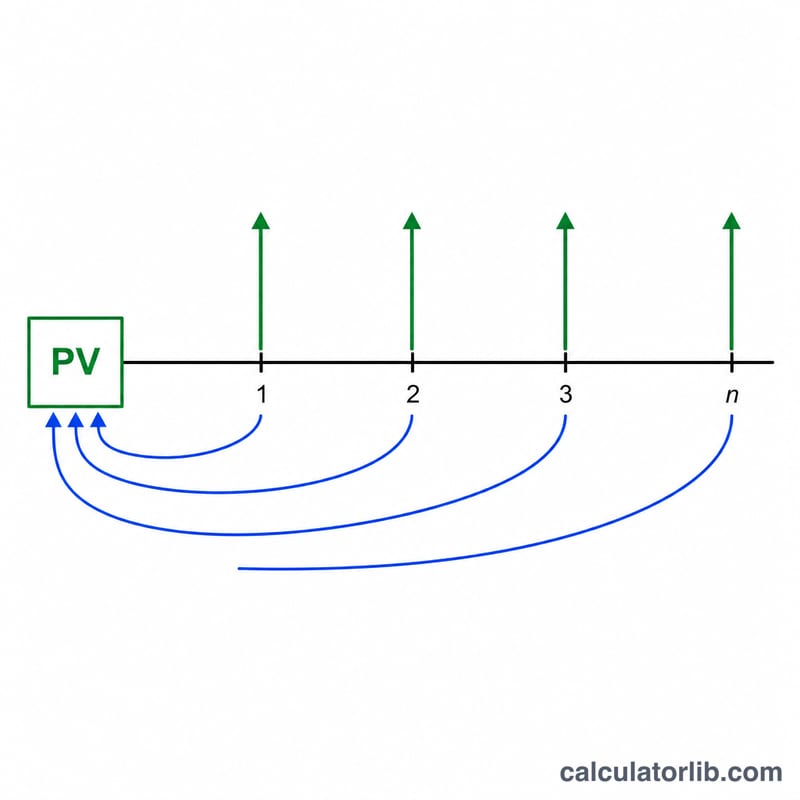

Le facteur d'actualisation d'une rente (parfois noté PVIFA, pour Present Value Interest Factor of Annuity) permet de convertir une suite de versements annuels égaux en un montant unique exprimé en valeur actuelle. Il répond à deux questions très concrètes : quel montant de prêt peut-on rembourser avec une mensualité (ou plutôt une annuité) fixe, et quel capital faut-il aujourd'hui pour financer une pension annuelle constante ? C'est une formule universelle de la valeur temps de l'argent, indépendante de tout pays, mais largement utilisée en gestion de patrimoine et en planification financière.

Mode d'emploi

Saisissez le montant du versement ou de la pension annuelle (PMT), le taux d'intérêt annuel exprimé en pourcentage, et le nombre d'années (c'est-à-dire le nombre de versements annuels). Choisissez le nombre de décimales à afficher ainsi que le mode d'arrondi. Le calculateur renvoie le facteur et la valeur actuelle, sachant que valeur actuelle = versement × facteur.

La formule expliquée

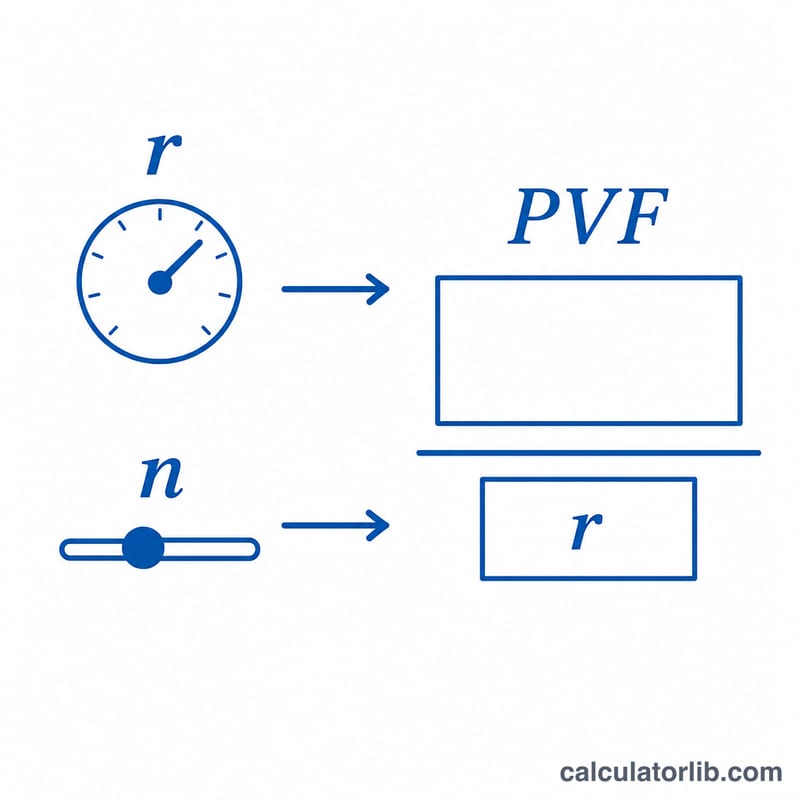

Le facteur se calcule ainsi : \(PVF = \dfrac{1 - (1 + r)^{-n}}{r}\), où r est le taux exprimé sous forme décimale (3 % devient donc 0,03) et n le nombre d'années. Chaque versement futur est actualisé à la date d'aujourd'hui, puis l'on additionne le tout. Lorsque le taux vaut exactement 0 %, on évite la division par zéro : le facteur est alors simplement égal à n, puisqu'il n'y a aucune actualisation.

$$ PV = \text{Payment} \times \frac{1 - (1 + r)^{-n}}{r} $$ $$ \text{où}\quad \left\{ \begin{aligned} r &= \dfrac{\text{Taux (\%)}}{100} \\ n &= \text{Années} \end{aligned} \right. $$

Exemple chiffré

Avec PMT = 1, un taux de 3 % et n = 20 : \(r = 0{,}03\) et \(1{,}03^{-20} \approx 0{,}553676\). On obtient alors $$ PVF = \frac{1 - 0{,}553676}{0{,}03} \approx 14{,}877. $$ La valeur actuelle vaut \(1 \times 14{,}877 = 14{,}877\). Autrement dit, percevoir (ou rembourser) 1 unité par an pendant 20 ans à 3 % équivaut à environ 14,877 unités aujourd'hui.

Interprétation de votre résultat

Le facteur de valeur actuelle d'une rente vous indique combien d'années de paiement annuel unique cette série vaut en dollars d'aujourd'hui. Un facteur de 12,46, par exemple, signifie qu'une série de paiements annuels égaux vaut environ 12,46 fois un paiement maintenant — bien moins que la simple somme de tous les paiements, car l'argent reçu dans les années futures est actualisé jusqu'au présent.

Deux entrées font bouger le facteur dans des directions opposées :

- Taux d'intérêt (actualisation) plus élevé → facteur plus faible. Un taux plus élevé signifie que les dollars futurs valent moins aujourd'hui, donc chaque paiement diminue davantage au fur et à mesure qu'il s'éloigne.

- Terme plus long → facteur plus élevé, mais avec des rendements décroissants. Chaque année supplémentaire ajoute moins que la précédente, car les paiements lointains sont actualisés lourdement. À des taux élevés, le facteur s'approche d'un plafond de \(1/r\) (une perpétuité) ; par exemple à 10 %, il ne dépasse jamais 10.

Le même facteur répond à deux questions pratiques selon la façon dont vous le lisez :

- Taille maximale du prêt : si vous pouvez vous permettre un paiement annuel fixe, le multiplier par le facteur vous donne le plus grand capital de prêt que ce paiement peut supporter à ce taux et à ce terme.

- Somme forfaitaire nécessaire pour une pension ou un flux de revenu : si vous souhaitez recevoir un paiement fixe chaque année, le multiplier par le facteur vous donne la somme forfaitaire dont vous auriez besoin aujourd'hui (au taux supposé) pour financer ce flux.

Ce tableau et cet outil utilisent la convention de rente ordinaire (paiements à la fin de chaque période). Si les paiements se produisent au début de chaque période (une rente due), multipliez le facteur par \((1+r)\), ce qui augmente la valeur actuelle. Assurez-vous que le taux que vous entrez correspond à la fréquence de paiement et reflète le taux d'actualisation approprié au risque du flux de trésorerie.

Ceci est une information générale à titre éducatif, non un conseil financier personnel. Le facteur reflète uniquement le taux et le terme que vous entrez ; consultez un professionnel qualifié avant de prendre des décisions concernant les emprunts, les pensions ou les investissements.

Questions fréquentes

S'agit-il d'une rente ordinaire ou d'une rente de début de période ? Le calcul repose sur la rente ordinaire (versements en fin de période). Pour une rente de début de période, où les versements interviennent en début de période, il suffit de multiplier le résultat par \((1 + r)\).

Que se passe-t-il à un taux de 0 % ? Le facteur est égal au nombre d'années n, car aucun montant n'est actualisé.

Le taux peut-il être négatif ? La formule reste définie pour tout r supérieur à -1 (soit -100 %). Les résultats sont fournis à titre indicatif : les règles d'arrondi et le traitement des fractions peuvent varier d'un établissement financier à l'autre.