Qu'est-ce que la valeur actuelle d'une annuité de début de période ?

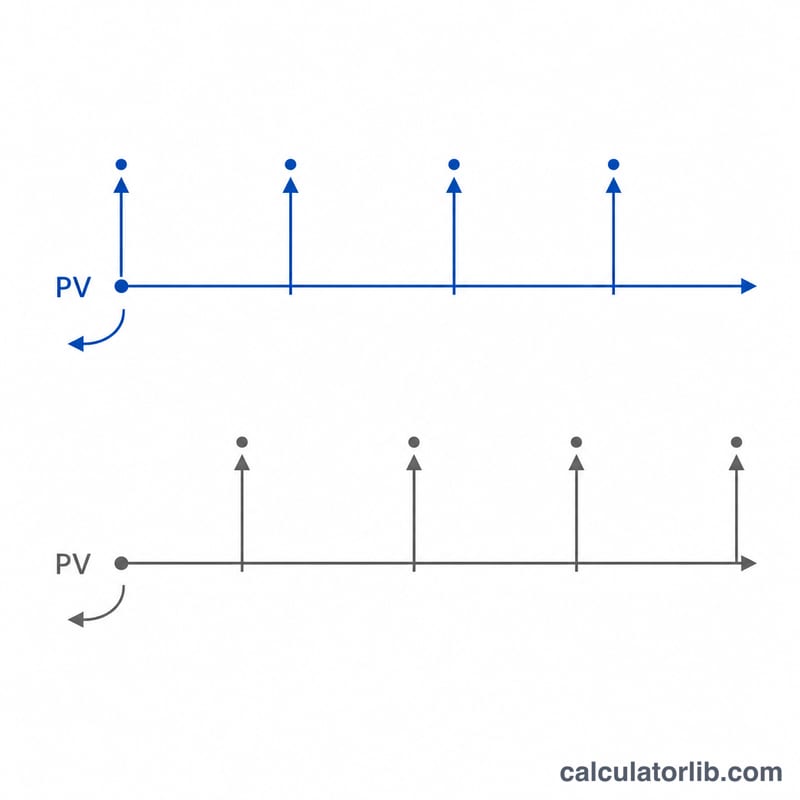

Une annuité de début de période (ou « annuité due ») désigne une suite de versements égaux réalisés en début de chaque période — pensez à un loyer, à un crédit-bail ou à une prime d'assurance payée d'avance. La valeur actuelle (VA) indique combien vaut aujourd'hui ce flux de versements futurs, compte tenu d'un taux d'actualisation ou d'intérêt. Comme chaque versement intervient une période plus tôt que dans une annuité de fin de période, la valeur actuelle est légèrement plus élevée.

Comment utiliser ce calculateur

Indiquez le montant du versement périodique (PMT), le taux d'intérêt par période exprimé en pourcentage, ainsi que le nombre total de périodes. Le calculateur affiche la valeur actuelle, le total de tous les versements et la part de ce total qui correspond à l'« actualisation » (la valeur temps de l'argent que vous gagnez en l'évaluant à aujourd'hui).

La formule expliquée

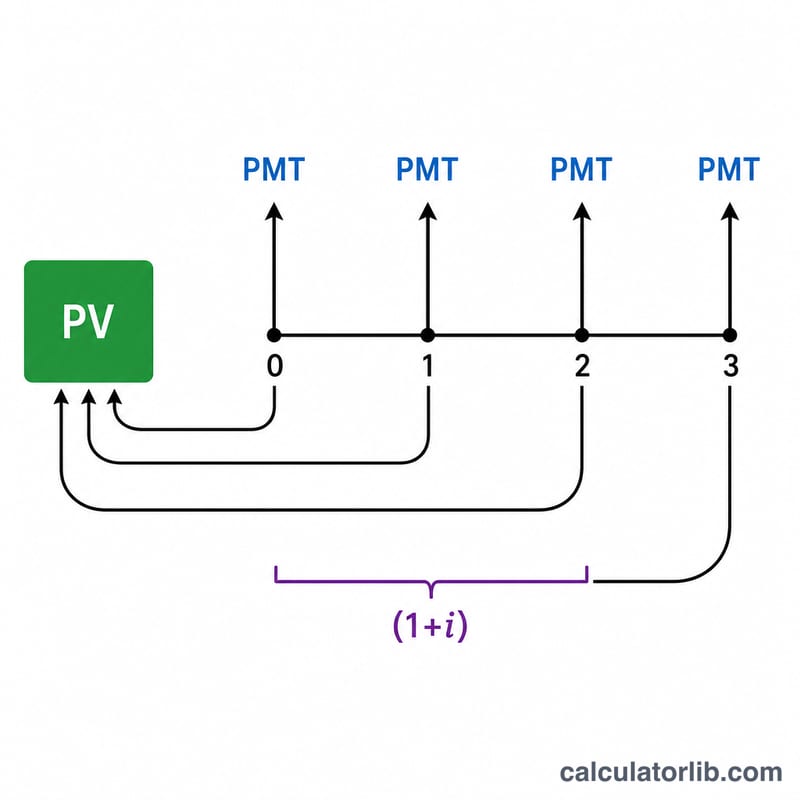

La valeur actuelle d'une annuité de début de période correspond à la formule de l'annuité de fin de période multipliée par \((1+i)\) :

$$PV = PMT \times \frac{1 - (1 + i)^{-n}}{i} \times (1 + i)$$où \(PMT\) = versement par période, \(i\) = taux d'intérêt par période sous forme décimale et \(n\) = nombre de périodes. Lorsque \(i = 0\), la valeur actuelle se réduit à \(PMT \times n\).

Exemple chiffré

Supposons que vous receviez 1 000 au début de chaque année pendant 10 ans, avec un taux de 5 % par période :

$$PV = 1000 \times \frac{1 - (1.05)^{-10}}{0.05} \times 1.05$$$$PV = 1000 \times 7.72173 \times 1.05 \approx 8{,}107.82$$Ce flux vaut donc environ 8 107,82 aujourd'hui.

FAQ

En quoi une annuité de début de période diffère-t-elle d'une annuité de fin de période ? Les versements ont lieu au début de chaque période plutôt qu'à la fin : la valeur actuelle est donc multipliée par un facteur supplémentaire \((1+i)\).

Quel taux dois-je utiliser ? Utilisez le taux d'intérêt ou d'actualisation qui correspond à la fréquence des versements — une annuité mensuelle requiert un taux mensuel.

Pourquoi la valeur actuelle est-elle inférieure au total versé ? L'argent perçu plus tard vaut moins aujourd'hui ; cet écart représente la valeur temps de l'argent.