Qu'est-ce que la valeur actuelle ?

La valeur actuelle (VA) répond à une question simple mais essentielle : quelle somme devez-vous placer aujourd'hui, en une seule fois, pour qu'elle atteigne un montant cible précis dans le futur ? Comme l'argent génère des intérêts au fil du temps, un euro disponible aujourd'hui vaut davantage que ce même euro demain. Ce calculateur « actualise » votre objectif futur pour le ramener à sa valeur équivalente dès maintenant.

Comment l'utiliser

Saisissez votre objectif de valeur future (le montant que vous souhaitez détenir), le taux d'intérêt annuel que vous espérez obtenir, le nombre d'années avant d'avoir besoin de cette somme, ainsi que la fréquence de capitalisation des intérêts (mensuelle, trimestrielle, annuelle, etc.). Le résultat indique le capital à placer aujourd'hui, auquel s'ajouteront les intérêts générés en cours de route.

La formule expliquée

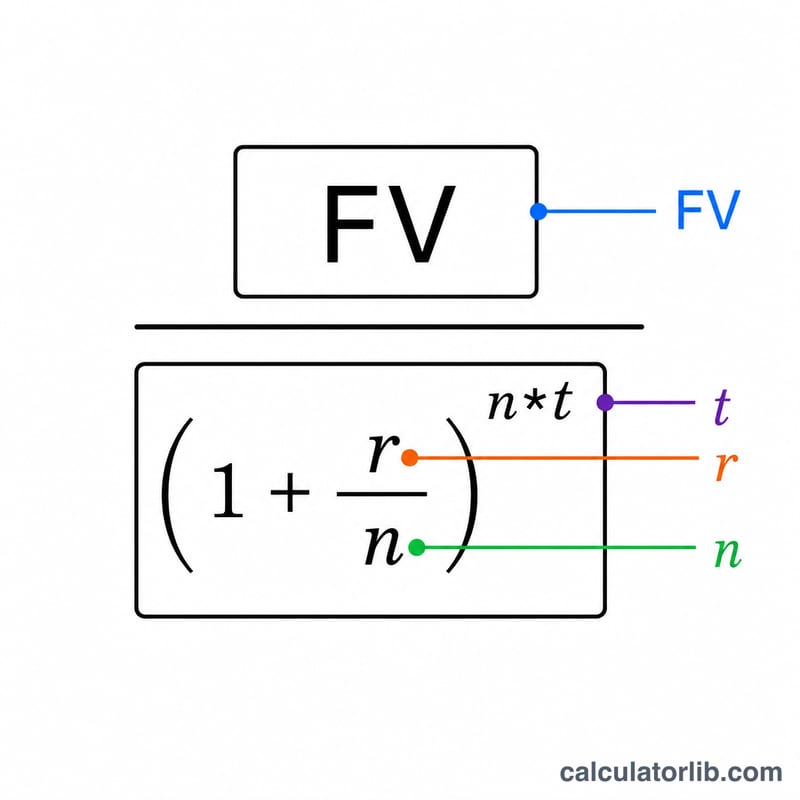

La formule de la valeur actuelle s'écrit $$VA = \dfrac{VF}{\left(1 + \dfrac{r}{n}\right)^{n \cdot t}}$$ où VF désigne la valeur future, \(r\) le taux annuel exprimé en décimal, \(n\) le nombre de périodes de capitalisation par an et \(t\) le nombre d'années. Le dénominateur correspond au facteur de croissance composée : diviser l'objectif par ce facteur inverse la croissance pour retrouver sa valeur d'aujourd'hui.

Exemple chiffré

Imaginons que vous souhaitiez disposer de 10 000 $ dans 10 ans avec un taux de 5 % capitalisé mensuellement. Ici, \(r = 0{,}05\), \(n = 12\) et \(t = 10\). Le facteur de croissance vaut $$\left(1 + \frac{0{,}05}{12}\right)^{120} \approx 1{,}6470$$ On obtient donc $$VA = \frac{10\,000}{1{,}6470} \approx 6\,071{,}63\ \$$$ En plaçant cette somme aujourd'hui, elle atteindra votre objectif de 10 000 $, en générant environ 3 928 $ d'intérêts.

Questions fréquentes

La fréquence de capitalisation a-t-elle une importance ? Oui. Une capitalisation plus fréquente augmente légèrement le facteur de croissance : il vous faut donc un capital de départ un peu plus faible pour atteindre le même objectif.

Quel taux retenir ? Utilisez le rendement annuel réaliste (le taux nominal sous-jacent au taux annuel effectif) du placement ou du compte que vous envisagez. Des estimations prudentes évitent les mauvaises surprises.

Est-ce la même chose que l'actualisation de flux de trésorerie ? Ce calcul détermine la valeur actuelle d'un capital unique à percevoir dans le futur. Pour une série de versements réguliers, il faut recourir à la formule de la valeur actuelle d'une rente.