Qu'est-ce que la valeur actuelle ?

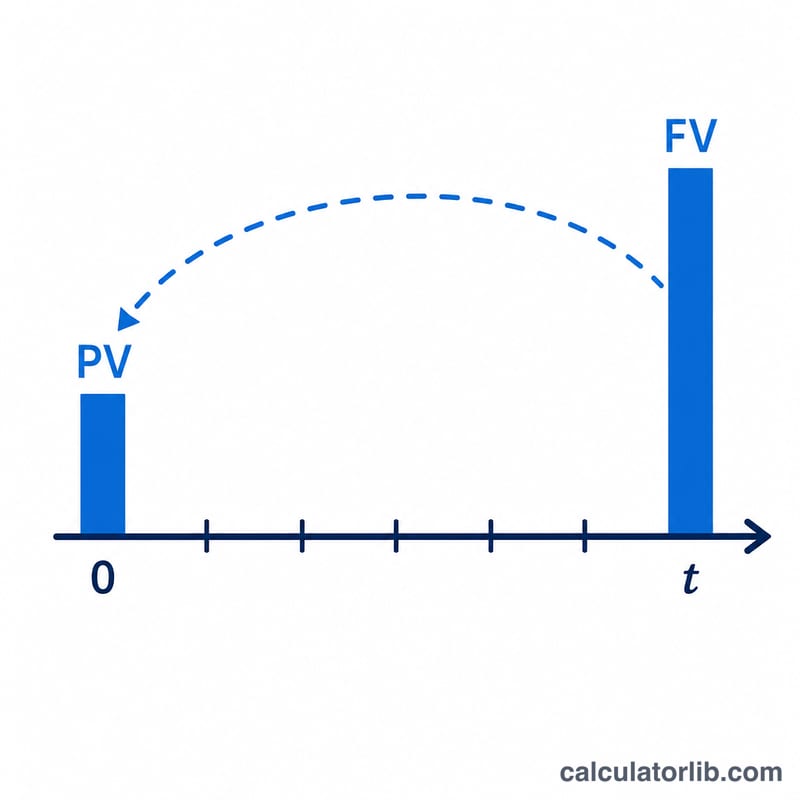

La valeur actuelle (VA) correspond à ce qu'une somme d'argent future vaut aujourd'hui, une fois actualisée à un taux d'intérêt ou à un taux de rendement exigé. Un euro reçu demain vaut moins qu'un euro perçu aujourd'hui, car celui que vous détenez maintenant peut être investi et fructifier. Ce calculateur détermine la VA d'un capital futur unique (VF) et, en option, celle d'un flux de paiements récurrents : une rente ordinaire, une rente de début de période, une rente croissante ou une perpétuité. Il s'appuie sur les mathématiques universelles de la valeur temps de l'argent, sans aucune règle fiscale ou régionale.

Comment l'utiliser

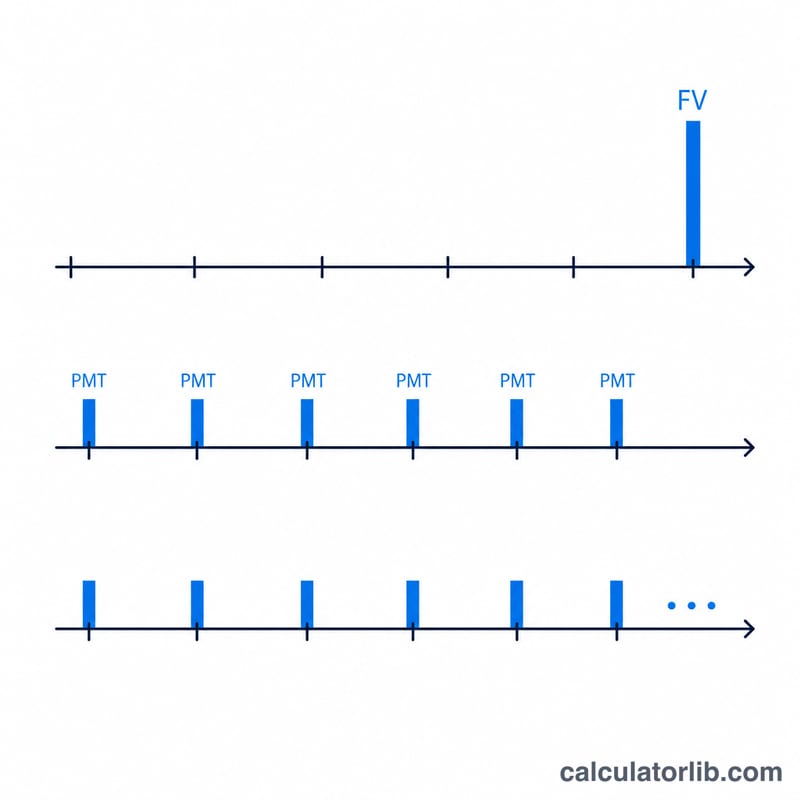

Saisissez la valeur future, le nombre de périodes (t), le taux par période et le nombre de capitalisations par période (m). Laissez les champs de paiement vides pour évaluer uniquement le capital. Pour évaluer un flux de paiements, indiquez le montant (PMT), une éventuelle croissance, le nombre de paiements par période (q) et précisez si les versements ont lieu en fin de période (rente ordinaire) ou en début de période (rente de début). Pour une perpétuité, tapez p dans le champ Nombre de périodes ; pour une capitalisation continue, tapez C dans le champ Capitalisation.

La formule expliquée

Le capital est actualisé selon $$\text{VA} = \dfrac{\text{VF}}{\left(1+\frac{R}{m}\right)^{m\cdot t}}$$ Le taux effectif périodique est \(i = (1 + R/m)^m - 1\), et le taux par paiement vaut \(i_{pay} = (1 + i)^{1/q} - 1\) sur \(N = q\cdot t\) paiements. Pour une rente ordinaire : $$\text{VA} = \text{PMT}\cdot\dfrac{1-(1+i_{pay})^{-N}}{i_{pay}}$$ une rente de début de période multiplie ce résultat par \((1 + i_{pay})\). Les versements soustraient la VA du flux (ce qui réduit la somme à mettre de côté), tandis que les retraits l'ajoutent.

Exemple chiffré

VF = 15 000, t = 10, R = 5,25 %, m = 12, aucun paiement. $$\text{VA} = \frac{15\,000}{(1 + 0{,}0525/12)^{120}} = \frac{15\,000}{1{,}68856} = \mathbf{8\,883{,}50\ \$}$$

FAQ

Pourquoi le taux est-il « par période » ? Le taux que vous saisissez s'applique à une seule période ; le paramètre de capitalisation m détermine la fréquence à laquelle les intérêts sont appliqués au sein de cette période.

À quoi sert la saisie de « p » ? Elle modélise une perpétuité — des paiements versés indéfiniment —, si bien que le terme lié au capital disparaît et que \(\text{VA} = \text{PMT} / i_{pay}\) (ou \(\text{PMT} / (i_{pay} - g)\) pour une perpétuité croissante).

Versements ou retraits ? Les retraits ajoutent la VA du flux à celle du capital ; les versements la soustraient, car des contributions régulières réduisent la somme dont vous avez besoin aujourd'hui.