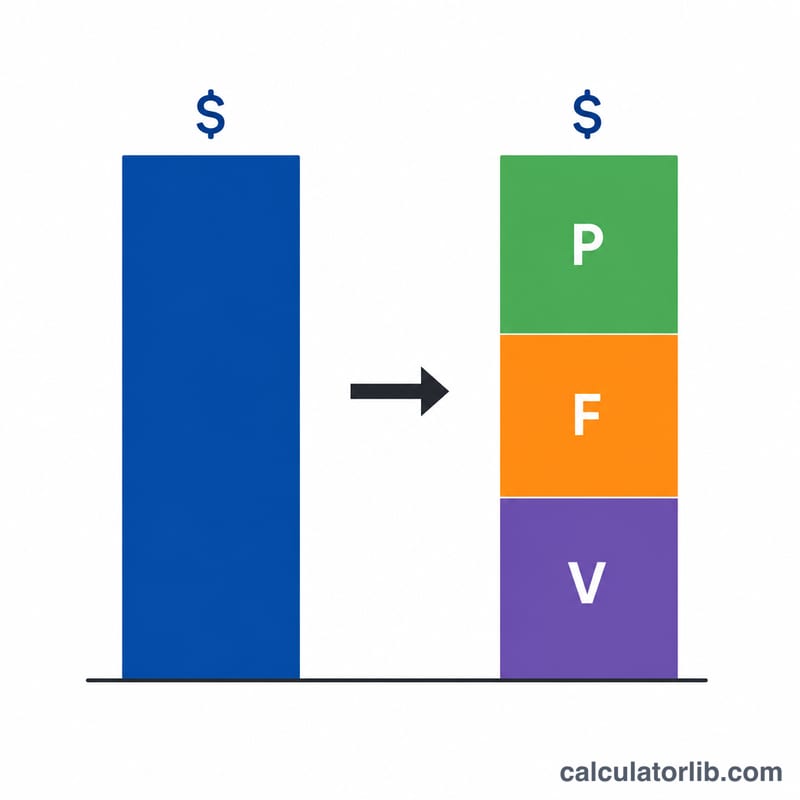

Le rôle du calculateur d'objectif de profit

Cet outil transforme un objectif d'entreprise en chiffres concrets pour l'atteindre. Saisissez votre chiffre d'affaires (Ventes), votre Profit, vos Coûts variables et vos Charges fixes actuels, puis choisissez un objectif : un Profit cible, un niveau de Ventes cible ou un montant de Coûts variables cible. Le calculateur établit l'ensemble complet « Objectif et cibles » : les nouvelles Ventes, le Profit, les Coûts variables et les Charges fixes nécessaires, le tout relié par l'identité comptable Ventes = Profit + Coûts variables + Charges fixes. Les montants sont exprimés dans une devise sans unité imposée : ils peuvent donc correspondre à un mois, un trimestre, une année ou à un calcul à l'unité.

Les hypothèses clés

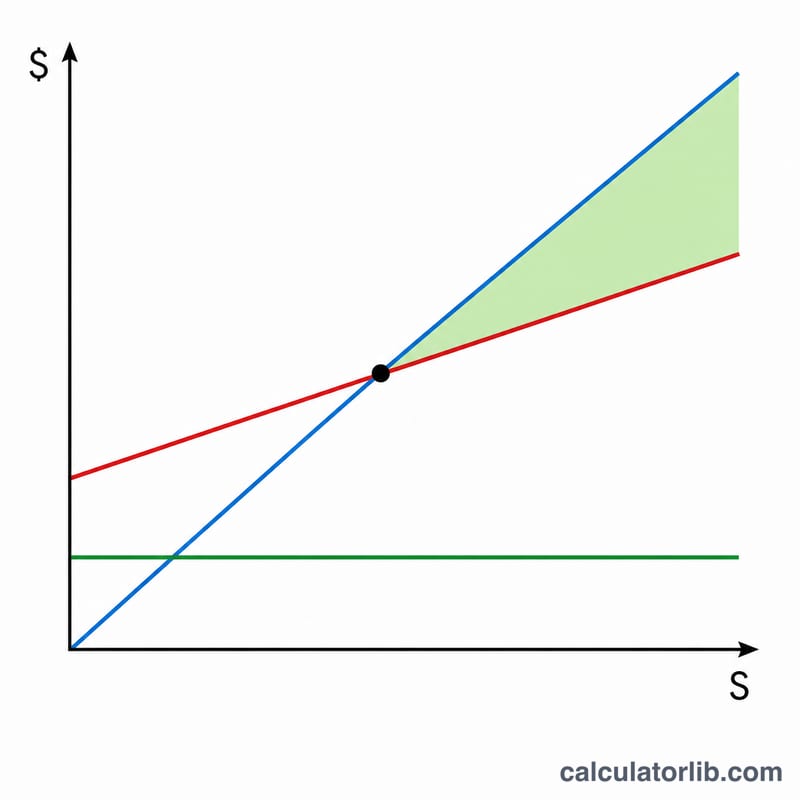

Deux éléments restent constants. D'abord, les Charges fixes (F) ne bougent pas : loyer, salaires et frais généraux n'augmentent pas avec votre croissance. Ensuite, votre ratio de coûts variables demeure inchangé : \(\text{vRatio} = V / S\). Autrement dit, vos prix et vos marges ne varient pas, et les coûts variables évoluent proportionnellement aux ventes. Le taux de marge sur coûts variables s'écrit \(\text{cm} = 1 - \text{vRatio} = (S - V) / S\).

Comment l'utiliser

Renseignez vos chiffres actuels (ils doivent respecter l'identité ; si vous laissez les Coûts variables vides, ils sont déduits par \(S - P - F\)). Sélectionnez la variable visée dans le menu déroulant et saisissez le montant de l'objectif. Le calculateur résout pour vous les inconnues restantes.

Les formules expliquées

Pour un objectif de profit : $$S_{goal} = \dfrac{P_{goal} + F}{1 - \frac{V}{S}}$$ ventes requises = (Pgoal + F) / cm, puis \(V_{goal} = \text{vRatio} \times S_{goal}\). Pour un objectif de ventes : \(V_{goal} = \text{vRatio} \times S_{goal}\) et $$P_{goal} = S_{goal}\left(1 - \frac{V}{S}\right) - F$$ Pour un objectif de coûts variables : \(S_{goal} = V_{goal} / \text{vRatio}\), puis \(P_{goal} = S_{goal} - V_{goal} - F\).

Exemple chiffré

Situation actuelle : \(S = 100\,000\), \(P = 20\,000\), \(V = 50\,000\), \(F = 30\,000\). On a donc \(\text{vRatio} = 0{,}5\) et \(\text{cm} = 0{,}5\). Objectif : un profit de 30 000. Ventes requises : $$\frac{30\,000 + 30\,000}{0{,}5} = 120\,000$$ Coûts variables \(= 0{,}5 \times 120\,000 = 60\,000\). Vérification : \(30\,000 + 60\,000 + 30\,000 = 120\,000\).

FAQ

Pourquoi mon objectif de profit exige-t-il autant de ventes supplémentaires ? Parce que seule votre marge sur coûts variables (cm) parvient jusqu'au résultat final. Avec une marge de 50 %, il faut 2 € de ventes pour chaque euro de profit supplémentaire, sans compter la couverture des charges fixes.

Puis-je modéliser une perte ? Oui : les valeurs de profit négatives sont autorisées, aussi bien pour les chiffres actuels que pour les objectifs.

Quand l'outil renvoie-t-il une erreur ? Si les Ventes actuelles sont nulles (aucun ratio ne peut être calculé), si la marge sur coûts variables est nulle pour un objectif de profit, ou si les coûts variables sont nuls pour un objectif de coûts variables.