ما الذي تقوم به حاسبة هدف الربح

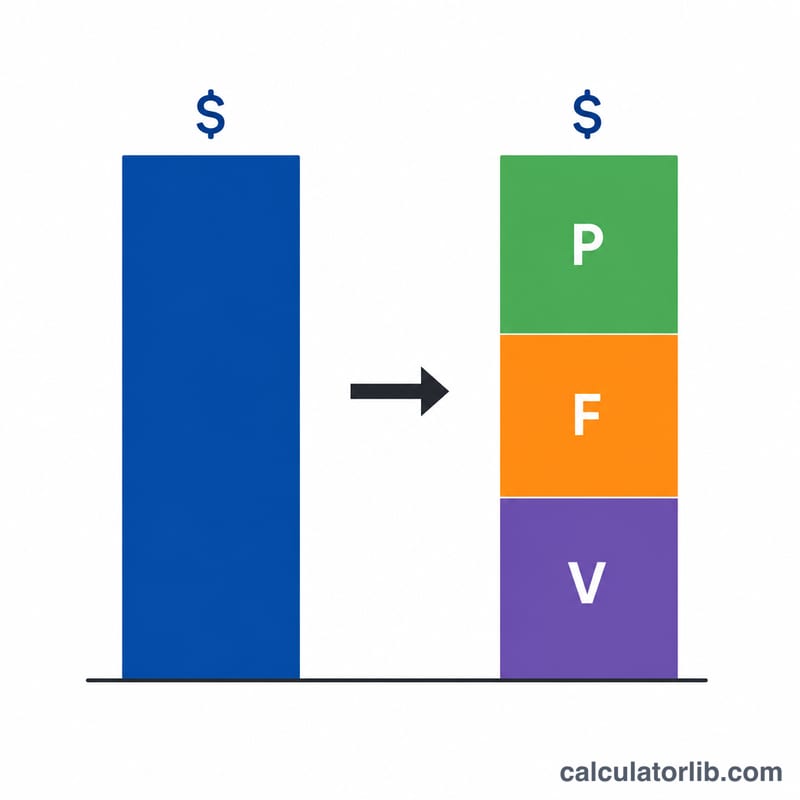

تُحوّل هذه الحاسبة هدفك التجاري إلى أرقام ملموسة تحتاج إليها لتحقيقه. أدخل المبيعات والربح والتكاليف المتغيّرة والتكاليف الثابتة الحالية، ثم اختر هدفك — سواء كان ربحًا مستهدفًا، أو مستوى مبيعات مستهدفًا، أو قيمة تكاليف متغيّرة مستهدفة. تحسب الأداة مجموعة "الهدف والمستهدفات" بالكامل: المبيعات والربح والتكاليف المتغيّرة والتكاليف الثابتة الجديدة المطلوبة، وكلها مرتبطة معًا بمعادلة الدخل الأساسية المبيعات = الربح + التكاليف المتغيّرة + التكاليف الثابتة. القيم مُعبَّر عنها بالعملة دون التقيّد بوحدة زمنية بعينها، لذا يمكن أن تمثّل شهرًا أو ربع سنة أو سنة كاملة أو حتى أساسًا لكل وحدة منتج.

الافتراضات الأساسية

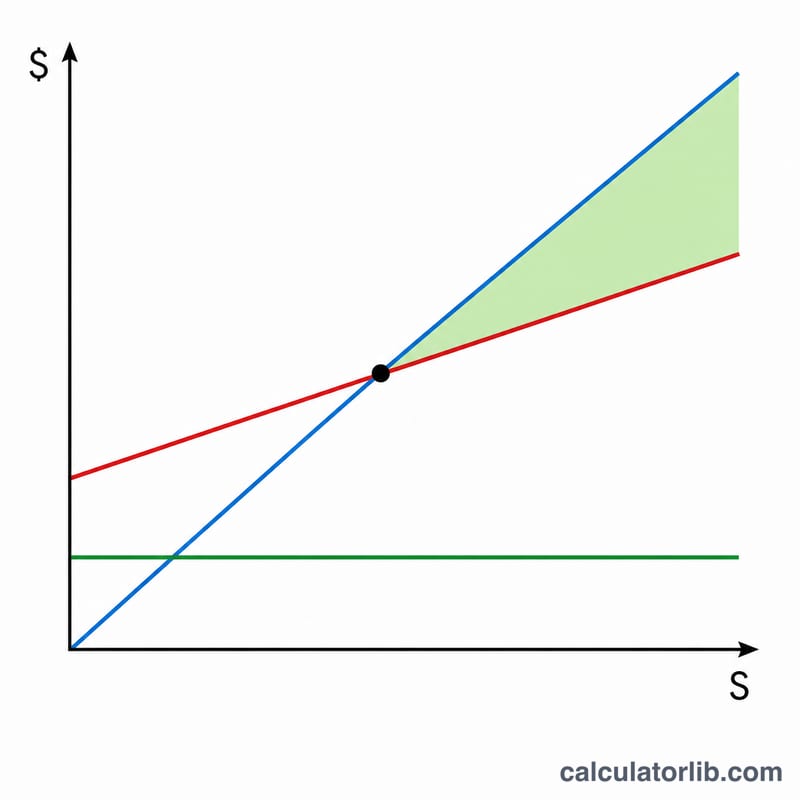

هناك عنصران يبقيان ثابتين. أولًا، التكاليف الثابتة (\(F\)) لا تتغيّر — فالإيجار والرواتب والمصاريف العامة لا تتحرّك مع نموّ نشاطك. ثانيًا، تبقى نسبة التكلفة المتغيّرة ثابتة: \(\text{vRatio} = V / S\). هذا يعني أن التسعير والهوامش لا تتغيّر، فتزداد التكاليف المتغيّرة بالتناسب مع المبيعات. أما نسبة هامش المساهمة فهي \(\text{cm} = 1 - \text{vRatio} = (S - V) / S\).

كيفية الاستخدام

أدخل أرقامك الحالية (ويُفترض أن تحقّق المعادلة؛ وإذا تركت خانة التكاليف المتغيّرة فارغة فستُحتسب تلقائيًا بصيغة \(S - P - F\)). اختر متغيّر الهدف من القائمة المنسدلة وأدخل قيمة الهدف، وستتولى الحاسبة إيجاد بقية القيم المجهولة نيابةً عنك.

شرح المعادلات

في حالة هدف الربح: المبيعات المطلوبة $$S_{goal} = \dfrac{P_{goal} + F}{\text{cm}}$$ ثم \(V_{goal} = \text{vRatio} \times S_{goal}\). وفي حالة هدف المبيعات: \(V_{goal} = \text{vRatio} \times S_{goal}\) و \(P_{goal} = S_{goal} \times \text{cm} - F\). وفي حالة هدف التكاليف المتغيّرة: \(S_{goal} = V_{goal} / \text{vRatio}\)، ثم \(P_{goal} = S_{goal} - V_{goal} - F\).

مثال تطبيقي

القيم الحالية: \(S = 100{,}000\)، \(P = 20{,}000\)، \(V = 50{,}000\)، \(F = 30{,}000\). إذن \(\text{vRatio} = 0.5\) و \(\text{cm} = 0.5\). الهدف: تحقيق ربح قدره 30,000. المبيعات المطلوبة $$S_{goal} = \frac{30{,}000 + 30{,}000}{0.5} = 120{,}000$$ التكاليف المتغيّرة \(= 0.5 \times 120{,}000 = 60{,}000\). للتحقّق: \(30{,}000 + 60{,}000 + 30{,}000 = 120{,}000\).

الأسئلة الشائعة

لماذا يتطلّب هدف الربح هذا القدر الكبير من المبيعات الإضافية؟ لأن هامش المساهمة (\(\text{cm}\)) وحده هو ما يصل إلى صافي الربح. فمع هامش بنسبة 50% تحتاج إلى دولارين من المبيعات مقابل كل دولار من الربح الجديد إضافةً إلى تغطية التكاليف الثابتة.

هل يمكنني محاكاة الخسارة؟ نعم — تُقبل قيم الربح السالبة سواء في الأرقام الحالية أو في أرقام الهدف.

متى تظهر رسالة خطأ؟ إذا كانت المبيعات الحالية تساوي صفرًا (إذ يتعذّر حساب النسبة)، أو إذا كان هامش المساهمة يساوي صفرًا عند تحديد هدف للربح، أو إذا كانت التكاليف المتغيّرة تساوي صفرًا عند تحديد هدف للتكاليف المتغيّرة.