ماذا تفعل هذه الحاسبة

تُقدّر حاسبة مدة استمرار مدخرات التقاعد عدد السنوات والأشهر التي ستكفيك فيها مدخراتك أثناء سحبها تدريجيًا بعد التقاعد. تعتمد الحاسبة على محاكاة شهرية تُضيف دخلك الشهري (مثل المعاش التقاعدي أو الضمان الاجتماعي)، وتطرح مصروفات معيشتك الشهرية، ثم تُضيف الفائدة في نهاية كل شهر. هذا نموذج عالمي لقيمة النقود عبر الزمن ويصلح لأي عملة، غير أن المدخلات هنا تستخدم الدولار الأمريكي، والمثال يشير إلى الضمان الاجتماعي (Social Security) كمصدر دخل نموذجي — وهو نظام أمريكي تختلف نظيراته من دولة لأخرى.

كيفية الاستخدام

أدخل رصيد حسابك الحالي، ونسبة الفائدة السنوية المُعلنة (مُركّبة شهريًا)، والمبلغ الذي تتقاضاه كل شهر، والمبلغ الذي تُنفقه كل شهر. تحسب الأداة صافي السحب الشهري (المصروفات ناقص الدخل)، ثم تُحاكي الحساب حتى يصل إلى الصفر، وتعرض النتيجة بالسنوات والأشهر.

شرح المعادلة

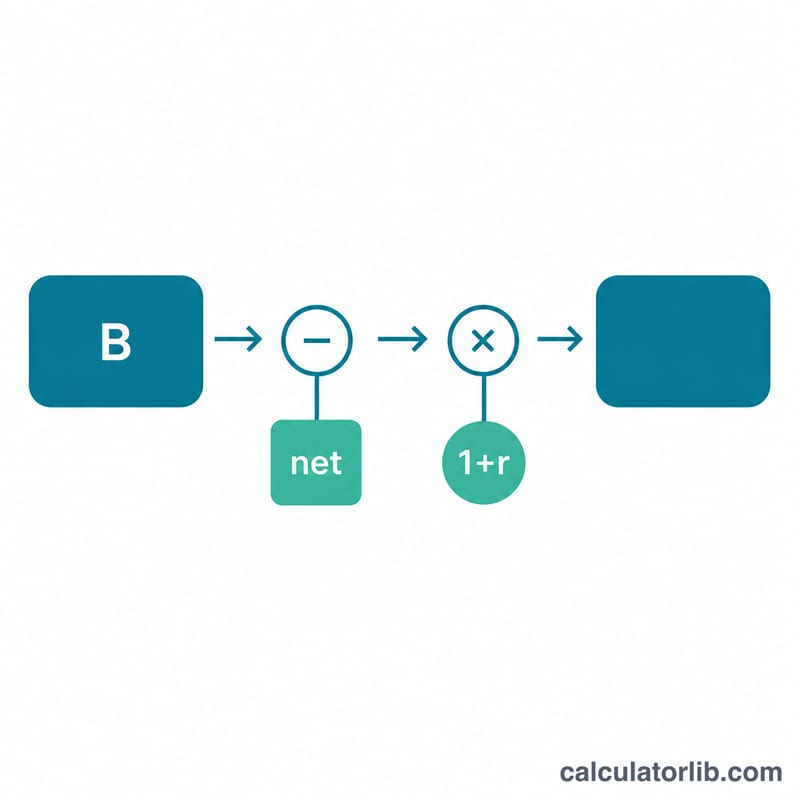

المعدل الشهري هو \( r = \frac{\text{المعدل السنوي}}{100} / 12 \). في كل شهر يتحدّث الرصيد وفق المعادلة

$$B = (B - \text{net}) \times (1 + r)$$حيث \( \text{net} = \text{المصروفات الشهرية} - \text{الدخل الشهري} \). وبما أن السحب يحدث أولًا ثم تُضاف الفائدة بعده، فإن الفائدة تُحتسب على الرصيد المتبقي بعد السحب. إذا كان دخلك مساويًا لمصروفاتك أو أكبر منها، فلن ينخفض الرصيد أبدًا وستدوم مدخراتك إلى ما لا نهاية. وإذا كانت الفائدة المُكتسبة كل شهر كافية لتغطية صافي السحب بالكامل (عندما يكون الرصيد الابتدائي مساويًا أو أكبر من \( \text{net} \times (1 + r) / r \))، فلن تنفد مدخراتك أيضًا.

مثال تطبيقي

لنفترض أنك تبدأ برصيد 75,000 دولار وفائدة سنوية 2.75%، ودخل شهري 1,800 دولار، ومصروفات شهرية 2,400 دولار. عندها يكون صافي السحب 600 دولار شهريًا و \( r \approx 0.00229 \). تُعوّض الفائدة جزءًا من السحب، فينخفض الرصيد ببطء. تستمر المحاكاة نحو 147 شهرًا كاملًا قبل النفاد، أي ما يعادل 12 سنة و3 أشهر.

الأسئلة الشائعة

هل تأخذ التضخم في الحسبان؟ لا. تفترض الحاسبة ثبات الدخل والمصروفات الشهرية. ولتقدير أثر التضخم تقريبيًا، ارفع قيمة مصروفاتك.

ماذا لو كان دخلي أكبر من مصروفاتي؟ عندها ينمو رصيدك أو يبقى ثابتًا، فتُظهر الحاسبة أن مدخراتك ستدوم إلى ما لا نهاية.

كيف تُحتسب الفائدة؟ تُضاف الفائدة في نهاية كل شهر، على الرصيد المتبقي بعد إيداع ذلك الشهر وسحبه.