Что считает этот калькулятор

Калькулятор срока пенсионных накоплений показывает, на сколько лет и месяцев хватит вашей «подушки», если вы постепенно расходуете её на пенсии. В основе — помесячная симуляция: к балансу прибавляется ваш ежемесячный доход (например, пенсия или иная регулярная выплата), вычитаются расходы на жизнь, а в конце каждого месяца начисляются проценты. Это универсальная модель временно́й стоимости денег, которая работает с любой валютой. Поля здесь указаны в долларах США (US$), а в примере в качестве источника дохода фигурирует американская социальная пенсия (social security) — в России аналогом будет страховая или государственная пенсия от СФР, а суммы можно подставлять в рублях.

Как пользоваться

Введите текущий остаток на счёте, годовую процентную ставку (с ежемесячной капитализацией), сумму, которую вы получаете каждый месяц, и сумму, которую тратите. Калькулятор определяет чистый ежемесячный отток (расходы минус доход) и моделирует счёт до нуля, после чего выдаёт результат в годах и месяцах.

Разбор формулы

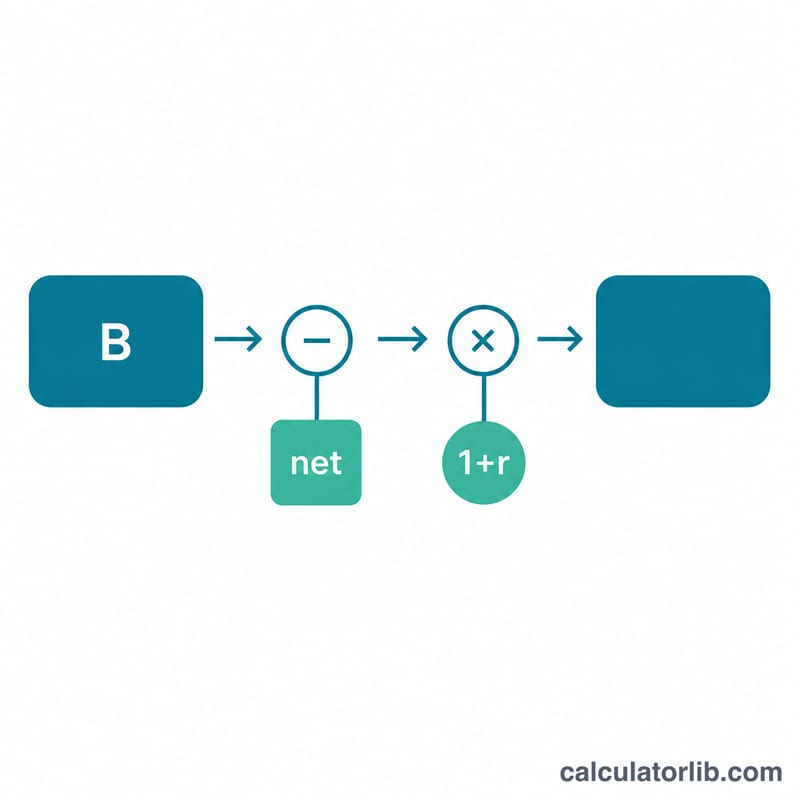

Месячная ставка считается так: \( r = \frac{\text{годовая ставка}}{100} / 12 \). Каждый месяц баланс пересчитывается по формуле

$$B = (B - \text{чистый отток}) \times (1 + r)$$где чистый отток = ежемесячные расходы − ежемесячный доход. Сначала происходит снятие средств, и только потом начисляются проценты — то есть процент насчитывается на остаток уже после расходования. Если доход равен расходам или превышает их, баланс не уменьшается, и сбережений хватит на неограниченный срок. Если же процентов, начисляемых за месяц, достаточно для покрытия всего чистого оттока (когда начальный баланс не меньше, чем \(\text{чистый отток} \times (1 + r) / r\)), деньги также никогда не закончатся.

Пример расчёта

Допустим, у вас 75 000 $ под 2,75 % годовых, ежемесячный доход 1 800 $ и расходы 2 400 $. Чистый отток составляет 600 $ в месяц, а \(r \approx 0{,}00229\). Проценты частично компенсируют снятие, поэтому баланс уменьшается медленно. По симуляции средств хватает примерно на 147 полных месяцев — это 12 лет и 3 месяца.

Частые вопросы

Учитывается ли инфляция? Нет. Модель исходит из фиксированных дохода и расходов. Чтобы грубо заложить инфляцию, увеличьте сумму расходов.

Что будет, если доход больше расходов? Баланс растёт или остаётся неизменным, поэтому калькулятор сообщит, что сбережений хватит на неограниченный срок.

Как начисляются проценты? Проценты начисляются в конце каждого месяца — на остаток, который образовался после поступления дохода и снятия расходов за этот месяц.