À quoi sert ce calculateur

Le calculateur de durée de votre épargne-retraite estime pendant combien d'années et de mois votre capital tiendra à mesure que vous y puisez une fois à la retraite. Il effectue une simulation mois par mois : il ajoute vos revenus mensuels (une pension de retraite ou des prestations de sécurité sociale, par exemple), retranche vos dépenses courantes, puis crédite les intérêts à la fin de chaque mois. Il s'agit d'un modèle universel fondé sur la valeur temporelle de l'argent, applicable à n'importe quelle devise. Les champs de cet outil sont toutefois libellés en dollars américains (USD) et l'exemple cite la « social security » américaine comme source de revenus typique : adaptez ces montants à votre propre régime de retraite, car les règles diffèrent d'un pays à l'autre.

Comment l'utiliser

Saisissez le solde actuel de votre compte, le taux d'intérêt annuel affiché (capitalisé mensuellement), les sommes que vous percevez chaque mois et celles que vous dépensez chaque mois. Le calculateur détermine le prélèvement net mensuel (dépenses moins revenus), simule l'évolution du compte jusqu'à ce qu'il atteigne zéro, puis affiche le résultat en années et en mois.

La formule expliquée

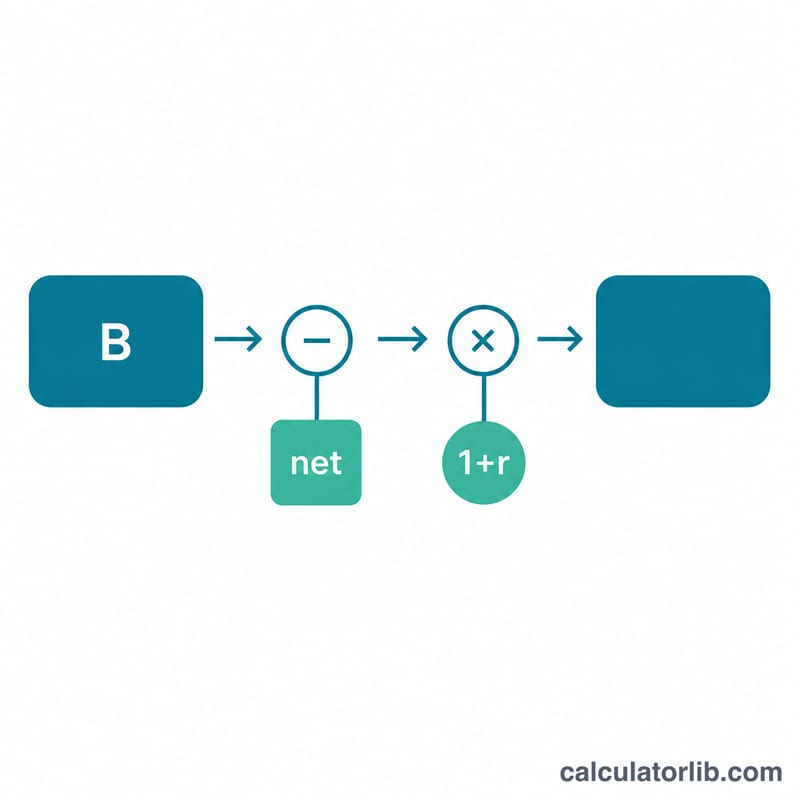

Le taux mensuel est \(r = \frac{\text{taux annuel}}{100} / 12\). Chaque mois, le solde évolue selon

$$B = (B - \text{net}) \times (1 + r)$$où net = dépenses mensuelles − revenus mensuels. Comme le retrait intervient d'abord et que les intérêts sont crédités ensuite, ceux-ci portent sur le solde après retrait. Si vos revenus sont supérieurs ou égaux à vos dépenses, le solde ne diminue jamais et votre épargne dure indéfiniment. De même, si les intérêts perçus chaque mois suffisent à couvrir intégralement le prélèvement net (lorsque le solde de départ atteint ou dépasse \(\text{net} \times (1 + r) / r\)), votre épargne ne s'épuise jamais non plus.

Exemple chiffré

En partant de 75 000 $ à un taux annuel de 2,75 %, avec 1 800 $ de revenus mensuels et 2 400 $ de dépenses mensuelles, le prélèvement net est de 600 $ par mois et \(r \approx 0{,}00229\). Les intérêts compensent en partie le retrait, si bien que le solde diminue lentement. La simulation tient environ 147 mois entiers avant épuisement, soit 12 ans et 3 mois.

FAQ

Le calculateur tient-il compte de l'inflation ? Non. Il suppose des revenus et des dépenses mensuels fixes. Pour en tenir compte de façon approximative, majorez le montant de vos dépenses.

Que se passe-t-il si mes revenus dépassent mes dépenses ? Votre solde augmente ou reste stable : le calculateur indique alors que votre épargne devrait durer indéfiniment.

Comment les intérêts sont-ils appliqués ? Les intérêts sont crédités à la fin de chaque mois, sur le solde restant après le dépôt et le retrait du mois.