Qu'est-ce qu'un taux d'intérêt équivalent ?

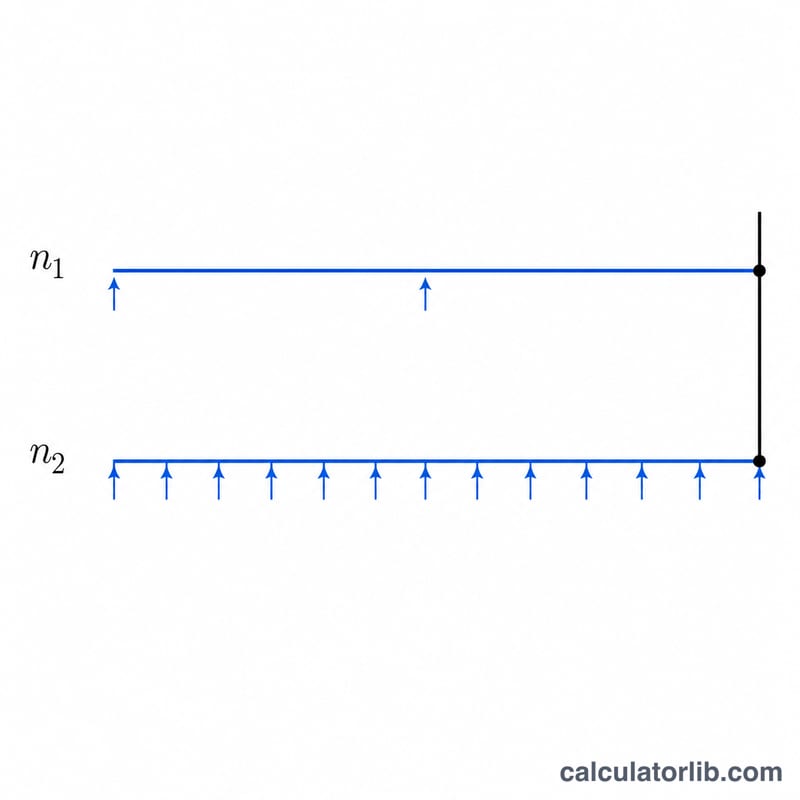

Deux taux d'intérêt sont équivalents lorsqu'ils génèrent exactement la même croissance sur une même durée, même s'ils sont capitalisés à des fréquences différentes. Un taux de 6 % capitalisé mensuellement ne fait pas fructifier l'argent à la même vitesse qu'un taux de 6 % capitalisé annuellement : pour les comparer en toute équité, il faut convertir l'un dans la base de l'autre. Ce calculateur transforme un taux nominal annuel exprimé selon sa périodicité de capitalisation d'origine en un taux équivalent sur une autre fréquence (la fréquence cible).

Comment l'utiliser

Saisissez le taux d'intérêt nominal annuel d'origine en pourcentage, le nombre de capitalisations par an actuel (\(n_1\)) et le nombre de périodes de capitalisation visé par an (\(n_2\)). Par exemple : mensuel = 12, trimestriel = 4, semestriel = 2 et annuel = 1. Le calculateur affiche le taux équivalent par période cible ainsi que le taux nominal annuel équivalent.

La formule expliquée

L'équation centrale est $$i_2 = \left(1 + \frac{i_1}{n_1}\right)^{n_1/n_2} - 1$$ Ici, \(i_1\) correspond au taux nominal annuel d'origine exprimé en décimal, \(i_1/n_1\) représente le taux acquis sur une période d'origine, et l'élever à la puissance \(n_1/n_2\) étire cette croissance pour l'ajuster à une période cible. En multipliant \(i_2\) par \(n_2\), on retrouve un taux nominal annuel à partir de la valeur par période.

Exemple chiffré

Supposons qu'un prêt affiche 6 % capitalisé mensuellement (\(i_1 = 0{,}06\), \(n_1 = 12\)) et que vous souhaitiez le taux équivalent capitalisé annuellement (\(n_2 = 1\)). Le taux mensuel vaut \(0{,}06/12 = 0{,}005\). On obtient alors $$i_2 = (1{,}005)^{12/1} - 1 = 1{,}005^{12} - 1 \approx 0{,}0616778,$$ soit environ 6,16778 % par an. Ainsi, 6 % en capitalisation mensuelle équivalent à près de 6,17 % en capitalisation annuelle.

FAQ

Est-ce la même chose que le taux annuel effectif ? Lorsque la fréquence cible est annuelle (\(n_2 = 1\)), le taux équivalent correspond au taux annuel effectif (TAE). En France, on parle souvent de taux effectif global (TEG) ou de TAEG pour les crédits, mais ces notions intègrent en plus certains frais : ici, le calcul porte uniquement sur l'effet de la capitalisation.

\(n_2\) peut-il être supérieur à \(n_1\) ? Oui : passer d'une base annuelle à une base mensuelle utilise simplement un exposant inférieur à 1, ce qui donne un taux par période plus faible.

Pourquoi convertir les taux ? Pour comparer équitablement des produits financiers, il faut ramener leurs taux à une même base de capitalisation avant de déterminer lequel est le moins cher ou le plus rentable.