समतुल्य ब्याज दर क्या होती है?

दो ब्याज दरें तब समतुल्य कहलाती हैं जब वे एक ही अवधि में ठीक उतनी ही वृद्धि देती हैं — भले ही उनकी चक्रवृद्धि (कंपाउंडिंग) आवृत्ति अलग-अलग हो। 6% मासिक चक्रवृद्धि वाली दर पैसे को उतनी ही रफ्तार से नहीं बढ़ाती जितनी 6% वार्षिक चक्रवृद्धि वाली दर। इन दोनों की सही तुलना करने के लिए एक को दूसरी में बदलना ज़रूरी है। यह कैलकुलेटर किसी नॉमिनल वार्षिक दर को उसकी मौजूदा चक्रवृद्धि आवृत्ति से लेकर किसी दूसरी (लक्षित) आवृत्ति की समतुल्य दर में बदल देता है।

इसका उपयोग कैसे करें

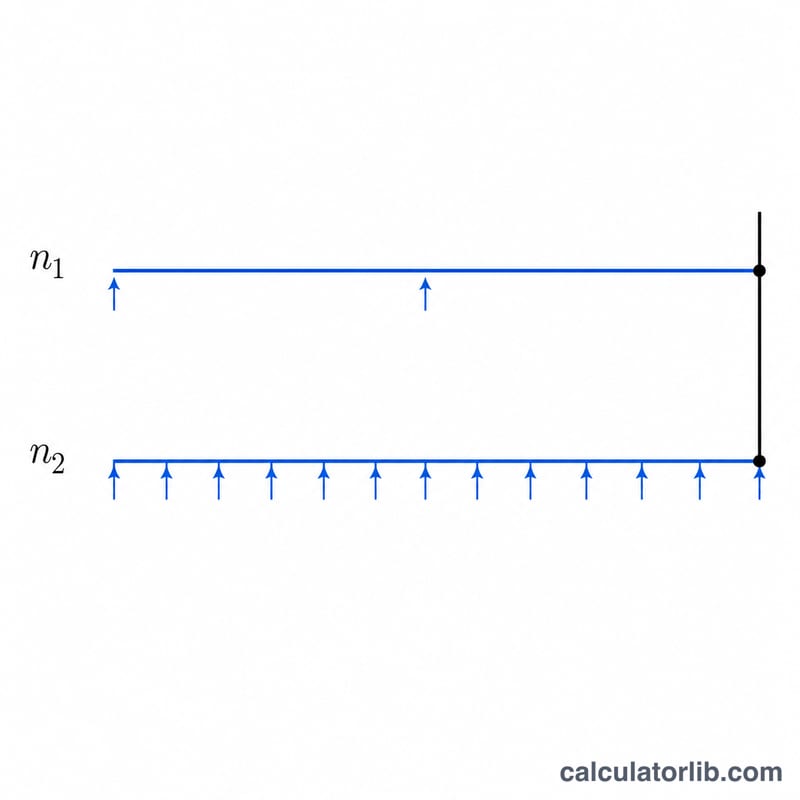

मूल नॉमिनल वार्षिक ब्याज दर को प्रतिशत में भरें, साल में यह दर अभी कितनी बार चक्रवृद्धि होती है वह संख्या (\(n_1\)) डालें, और लक्षित आवृत्ति यानी साल में जितनी बार चक्रवृद्धि चाहिए वह संख्या (\(n_2\)) डालें। उदाहरण के लिए, मासिक = 12, तिमाही = 4, छमाही = 2, और वार्षिक = 1। कैलकुलेटर हर लक्षित अवधि की समतुल्य दर और समतुल्य नॉमिनल वार्षिक दर दोनों बताता है।

फॉर्मूला समझें

मुख्य समीकरण है

$$i_2 = \left(1 + \frac{i_1}{n_1}\right)^{n_1/n_2} - 1$$। यहाँ \(i_1\) मूल नॉमिनल वार्षिक दर है जिसे दशमलव में लिखा जाता है, \(i_1/n_1\) एक मूल अवधि में मिलने वाली दर है, और इसे \(n_1/n_2\) घात पर उठाने से वह वृद्धि एक लक्षित अवधि के अनुसार फैल जाती है। \(i_2\) को \(n_2\) से गुणा करने पर प्रति-अवधि का यह आँकड़ा वापस वार्षिक नॉमिनल दर में बदल जाता है।

हल किया हुआ उदाहरण

मान लीजिए किसी लोन पर 6% मासिक चक्रवृद्धि दर लगती है (\(i_1 = 0.06\), \(n_1 = 12\)) और आप इसकी वार्षिक चक्रवृद्धि की समतुल्य दर जानना चाहते हैं (\(n_2 = 1\))। मासिक दर होगी \(0.06/12 = 0.005\)। तब $$i_2 = (1.005)^{12/1} - 1 = 1.005^{12} - 1 \approx 0.0616778,$$ यानी लगभग 6.16778% प्रति वर्ष। इसका मतलब है कि 6% मासिक दर लगभग 6.17% वार्षिक दर के बराबर है।

अक्सर पूछे जाने वाले सवाल

क्या यह प्रभावी वार्षिक दर (EAR) के बराबर है? जब लक्षित आवृत्ति वार्षिक हो (\(n_2 = 1\)), तब समतुल्य दर प्रभावी वार्षिक दर (EAR) के बराबर ही होती है।

क्या \(n_2\), \(n_1\) से बड़ा हो सकता है? हाँ — वार्षिक से मासिक में बदलते समय घात 1 से कम हो जाती है, जिससे प्रति-अवधि दर छोटी निकलती है।

दरों को बदलने की ज़रूरत ही क्यों पड़ती है? अलग-अलग वित्तीय उत्पादों की सही तुलना के लिए पहले उनकी दरों को एक ही चक्रवृद्धि आधार पर लाना ज़रूरी है, तभी पता चलता है कि कौन-सा सस्ता या ज़्यादा फायदेमंद है।