वास्तविक ब्याज दर क्या होती है?

वास्तविक ब्याज दर वह रिटर्न है जो महंगाई के असर को हटाने के बाद आपके पैसे पर असल में मिलता है। नॉमिनल दर सिर्फ यह बताती है कि आपके पास कितने ज़्यादा रुपये आए, जबकि वास्तविक दर बताती है कि उन रुपयों से आप असल में कितना ज़्यादा खरीद सकते हैं। यह कैलकुलेटर फिशर समीकरण की मदद से किसी नॉमिनल ब्याज दर और महंगाई दर को असली, महंगाई-समायोजित रिटर्न में बदल देता है।

इसका इस्तेमाल कैसे करें

नॉमिनल ब्याज दर डालें (वही दर जो बैंक या बॉन्ड पर सामने से दिखाई जाती है) और अनुमानित या वास्तविक महंगाई दर डालें — दोनों प्रतिशत में। कैलकुलेटर आपको सटीक वास्तविक दर के साथ-साथ आम तौर पर इस्तेमाल होने वाला तेज़ अनुमान भी देता है, ताकि आप दोनों की तुलना कर सकें।

फॉर्मूला समझिए

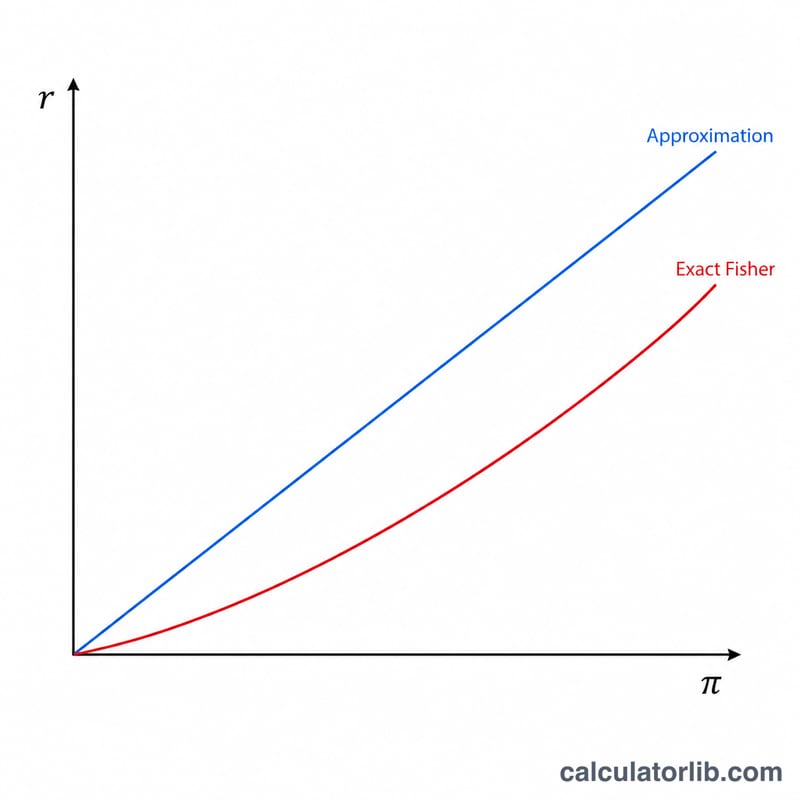

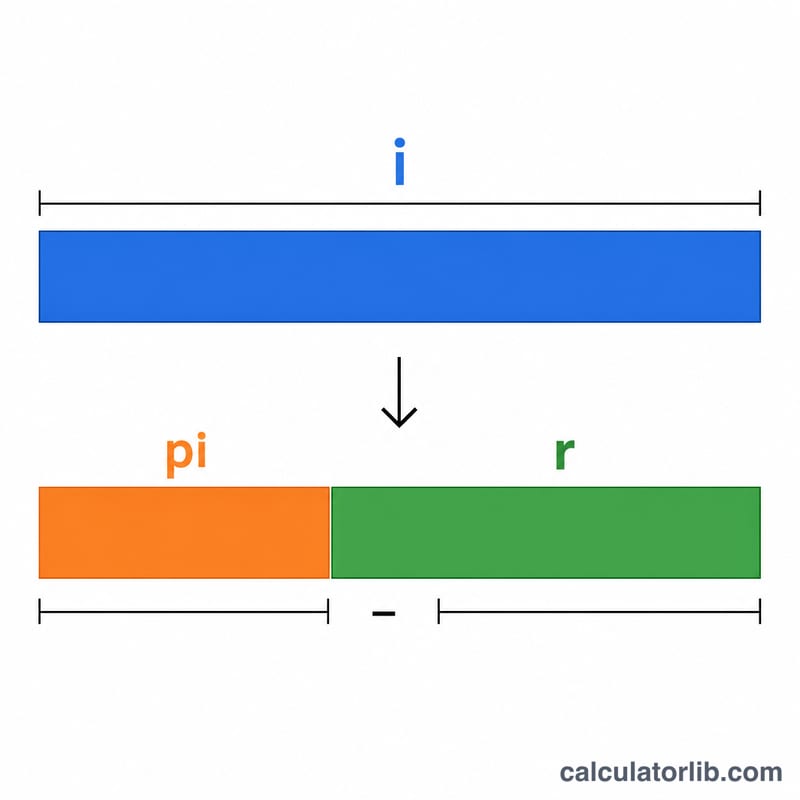

सटीक फिशर संबंध है $$r = \left( \frac{1 + i}{1 + \pi} - 1 \right)$$, जहाँ \(i\) नॉमिनल दर और \(\pi\) महंगाई है, दोनों दशमलव में लिखे जाते हैं। रोज़मर्रा के काम के लिए एक आसान रूप भी ठीक रहता है: $$r \approx i - \pi$$ दरें जितनी बड़ी होती जाती हैं, यह अनुमान सटीक उत्तर से उतना ही हटता जाता है — इसी वजह से वित्त में सटीक फॉर्मूले को तरजीह दी जाती है।

एक उदाहरण से समझें

मान लीजिए कोई बचत खाता 5% की नॉमिनल दर देता है, जबकि महंगाई 2% पर चल रही है। सटीक वास्तविक दर होगी $$(1.05 / 1.02) - 1 = 0.029412,$$ यानी लगभग 2.94%। वहीं तेज़ अनुमान देता है $$5\% - 2\% = 3\%.$$ यह 0.06 प्रतिशत-अंक का फर्क दिखाता है कि बड़ी संख्याओं के लिए सटीकता क्यों मायने रखती है।

अक्सर पूछे जाने वाले सवाल

क्या वास्तविक दर नेगेटिव हो सकती है? हाँ। जब महंगाई नॉमिनल दर से ज़्यादा होती है, तो आपकी खरीदने की ताकत घट जाती है और वास्तविक दर नेगेटिव हो जाती है।

घटाने के बजाय सटीक फॉर्मूला क्यों इस्तेमाल करें? सिर्फ घटाने से ब्याज और महंगाई के बीच के चक्रवृद्धि असर की अनदेखी हो जाती है, जिससे वास्तविक रिटर्न थोड़ा बढ़ा-चढ़ाकर दिखता है — खासकर ऊँची दरों पर।

क्या यह टैक्स के बाद वाले रिटर्न जैसा ही है? नहीं — यह आँकड़ा सिर्फ महंगाई के हिसाब से समायोजित होता है। टैक्स के बाद की वास्तविक दर पाने के लिए पहले नॉमिनल दर में से अपना टैक्स रेट घटाना होगा, फिर उस पर फिशर समीकरण लगाना होगा।