什麼是實質利率?

實質利率是指扣除通膨影響之後,資金真正的報酬率。名目利率告訴你帳面上多了多少錢,實質利率則告訴你這些錢實際上能多買多少東西。本計算器利用費雪方程式(Fisher equation),將名目利率與通膨率換算成真正的、經通膨調整後的報酬率。

使用方法

請輸入名目利率(銀行或債券所標示的牌告利率)以及預期或實際的通膨率,兩者都以百分比填入。計算器會同時算出精確的實質利率,以及常見的快速估算值,方便你兩相對照。

公式說明

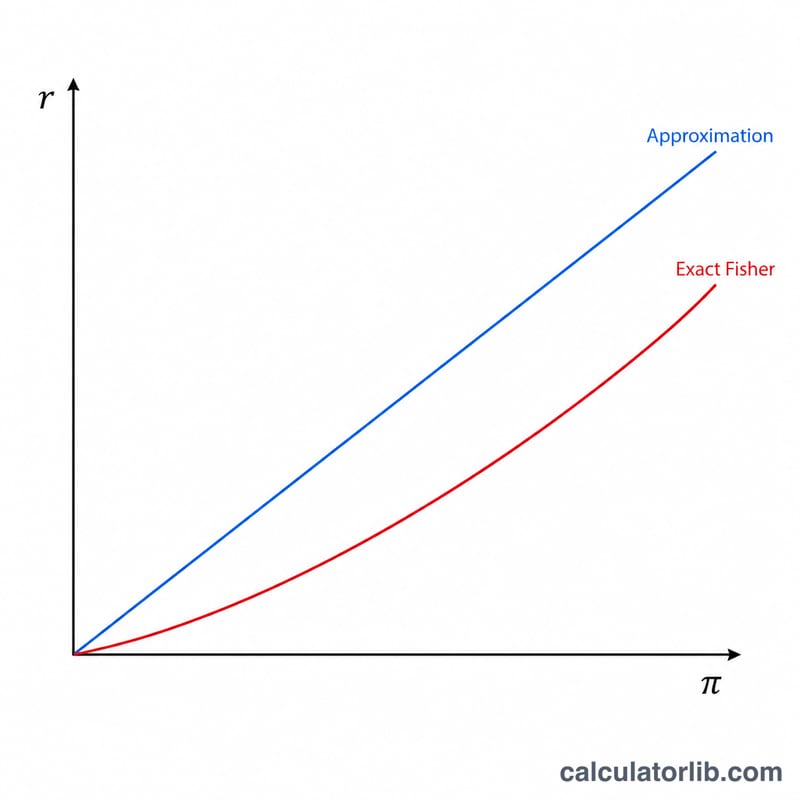

精確的費雪關係式為 $$r = \frac{1 + i}{1 + \pi} - 1$$ 其中 \(i\) 為名目利率、\(\pi\) 為通膨率,兩者皆以小數表示。日常使用時,較簡單的版本也夠用:\(r \approx i - \pi\)。不過利率愈高,這個近似值與精確答案的差距就愈大,因此在金融領域上仍以精確公式為主。

Advertisement

實例試算

假設一個儲蓄帳戶的名目利率為 5%,而通膨率為 2%。精確的實質利率為 $$\left( \frac{1.05}{1.02} \right) - 1 = 0.029412$$ 約等於 2.94%。快速估算法則得出 \(5\% - 2\% = 3\%\)。兩者相差 0.06 個百分點,正好說明了在數字較大時,精確計算為何如此重要。

常見問題

實質利率有可能是負的嗎?有可能。當通膨率高於名目利率時,你的購買力就會縮水,實質利率即為負值。

為什麼要用精確公式,而不直接相減?單純相減忽略了利息與通膨之間的複利交互作用,因此會略為高估實質報酬,在高利率時尤其明顯。

這跟稅後報酬是同一回事嗎?不是。這個數字只針對通膨做調整。若要算出稅後實質報酬,你得先依自己的稅率調降名目利率,再套用費雪方程式。