什麼是貸款攤還表?

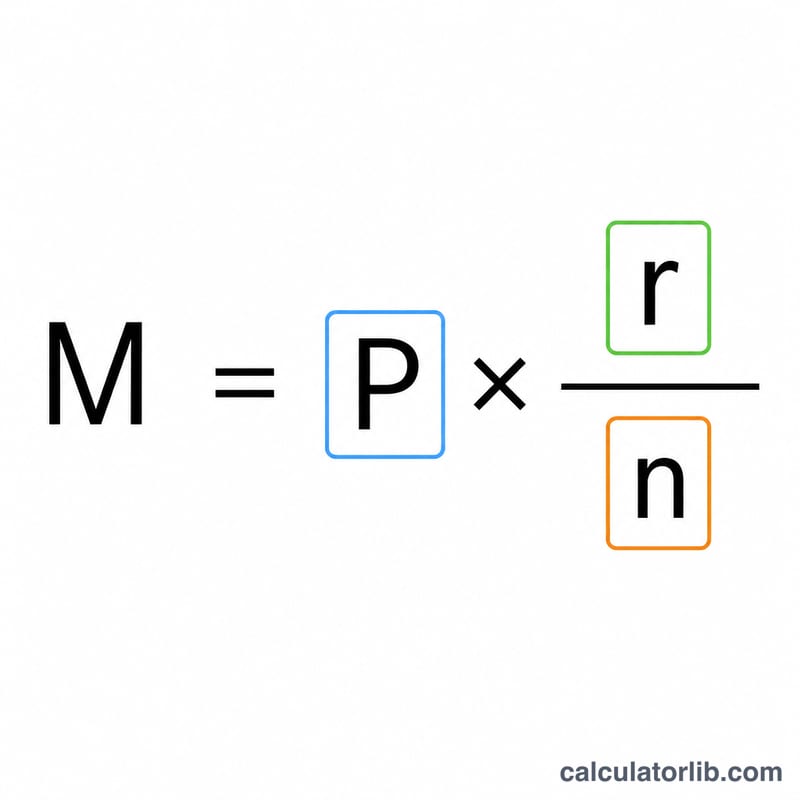

攤還表(攤銷表)就是一份顯示固定利率貸款如何隨時間逐步還清的還款計畫。雖然每期繳的金額都相同,但其中「利息」與「本金」的比例每個月都在改變。還款初期,月付金大部分都拿去繳利息;隨著貸款餘額逐漸減少,每一期用來償還本金的比例就會愈來愈高。這個計算機會幫你算出固定的每月月付金,並彙整你在整個貸款期間需支付的總利息。

如何使用

只要輸入三個數值:貸款金額(本金)、以百分比表示的年利率,以及以「年」為單位的還款年期。計算機會自動把年利率換算成月利率、把年期換算成總期數(月數),接著回傳你的每月月付金、累計還款總額,以及總利息。

公式說明

標準的本利攤還月付金公式為 $$M = P \cdot \frac{r}{1 - (1 + r)^{-n}}$$ 其中 \(P\) 為本金,\(r\) 為月利率(年利率先除以 12、再除以 100),\(n\) 為總還款期數。每一期的利息等於當期剩餘餘額乘以 \(r\),而本金部分則是月付金扣掉這筆利息後的金額:$$\text{interest} = \text{balance} \cdot r,\quad \text{principal} = M - \text{interest}$$ 貸款餘額會依本金部分逐期遞減,直到最後一期歸零。若利率為 0%,月付金就單純等於本金 \(P\) 除以期數 \(n\)。

實際試算範例

假設你借了 $200,000,年利率 6%,貸款期間 30 年。月利率為 \(0.06 / 12 = 0.005\),\(n = 360\)。月付金即為 $$200{,}000 \times \frac{0.005}{1 - 1.005^{-360}} \approx \$1{,}199.10$$ 在 360 個月內,你總共大約償還 $431,676,其中約 $231,676 是利息。

各種貸款情景下的月付款

下表顯示當您改變貸款金額、年利率和還款期限時,月付款、還款總額和利息總額的變化。所有數據均基於固定利率、完全攤銷貸款,使用公式 \(M = P \cdot \frac{r(1+r)^{n}}{(1+r)^{n}-1}\),其中 \(r\) 是月利率,\(n\) 是月付款次數。

| 貸款金額 | 年利率 | 還款期限 | 月付款 | 還款總額 | 利息總額 |

|---|---|---|---|---|---|

| $200,000 | 4% | 15 年 | $1,479.38 | $266,288 | $66,288 |

| $200,000 | 4% | 30 年 | $954.83 | $343,739 | $143,739 |

| $200,000 | 6% | 15 年 | $1,687.71 | $303,788 | $103,788 |

| $200,000 | 6% | 30 年 | $1,199.10 | $431,677 | $231,677 |

| $200,000 | 8% | 15 年 | $1,911.30 | $344,034 | $144,034 |

| $200,000 | 8% | 30 年 | $1,467.53 | $528,310 | $328,310 |

一眼就可以看出兩個規律:提高利率會增加每一列的數值,而將還款期限從 15 年延長到 30 年會大幅降低月付款,但會使貸款期間支付的利息總額增加一倍甚至更多。

關鍵術語與變數

- 本金 (P)

- 借款的原始金額——任何付款前的初始貸款餘額。在表單中這是貸款金額。

- 年利率

- 貸款的聲明年利率,以百分比形式輸入(例如 6 表示 6%)。它是年利率 (%) 欄位。

- 月利率 (r)

- 年利率轉換為每月小數:\(r = \frac{\text{年利率 \%}}{1200}\)。對於 6% 的貸款,\(r = 6/1200 = 0.005\)。

- 還款期限與付款次數 (n)

- 還款期限是貸款的年期;付款次數是 \(n = 12 \times \text{年數}\)。30 年貸款有 \(n = 360\) 次月付款。

- 攤銷

- 通過等額定期付款償還貸款的過程,其中每次付款涵蓋該期間累積的利息加上本金的一部分,逐漸將餘額減少到最後一次付款時的零。

- 月付款 (M)

- 根據 \(P\)、\(r\) 和 \(n\) 計算的固定月度金額。即使利息和本金的分配隨時間而變化,固定利率貸款的月付款始終保持不變。

- 利息總額

- 貸款期間支付的所有利息之和:\(\text{利息總額} = (M \times n) - P\)——即全部還款與原始借款金額之間的差異。

解釋您的攤銷結果

利息與本金的比率。將利息總額除以本金可以得到您每借用一美元需要支付多少利息。比率接近 0.3 意味著您每借一美元需支付約 30 美分的利息;比率超過 1.0 意味著您支付的利息多於借入的金額。高比率源於高利率、長期限或兩者兼有。

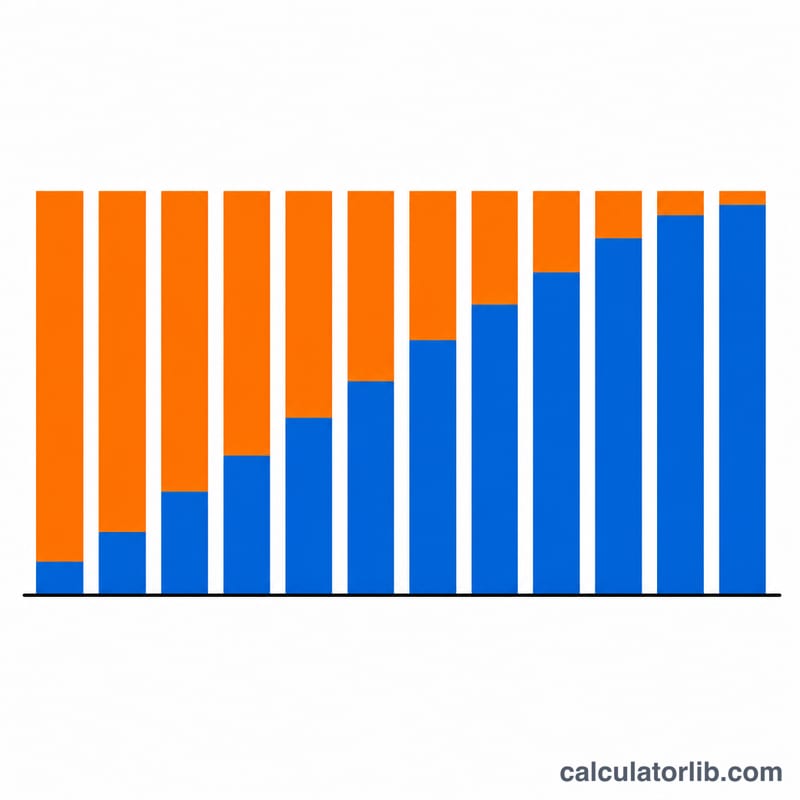

利息前置。由於每月的利息是根據剩餘餘額計算的,早期付款大多是利息,只有很少一部分用於本金。隨著餘額下降,利息部分縮小,本金部分增加,因此後期付款償還餘額的速度要快得多。這就是為什麼在貸款早期支付額外款項比在貸款末期支付額外款項節省的利息要多得多。

還款總額與借款金額的關係。還款總額等於月付款乘以付款次數 \((M \times n)\)。將其與本金進行比較可以顯示貸款的真實終身成本。例如,一筆 $200,000 的貸款,年利率 6%,30 年期,總還款額約為 $431,677——超過借入金額的兩倍。

較長期限:較低月付款,較高利息總額。延長期限將本金分散到更多付款中,這降低了每月付款但也意味著餘額將長期累積利息。作為一項事實性規則,對於相同的貸款金額和利率,較長期限始終會降低月付款並增加支付的利息總額。因此,選擇期限是月度可負擔性和終身成本之間的權衡。

這是一般性教育資訊,不是財務建議。在做出借款決定之前,請向您的貸款人確認確切的數字和條款。

常見問題

為什麼還款初期幾乎都在繳利息?利息是根據尚未償還的貸款餘額計算,而餘額在一開始最高,因此利息佔比在初期最大,並隨時間逐漸下降。

多繳一點能縮短還款年期嗎?可以。任何超過應繳月付金的金額都會直接拿去償還本金,進而降低未來的利息並縮短還款期間。

如果我的利率是 0% 呢?沒有利息時,每一期的月付金就只是本金除以總月數,總利息為零。