什么是贷款分期摊还计划?

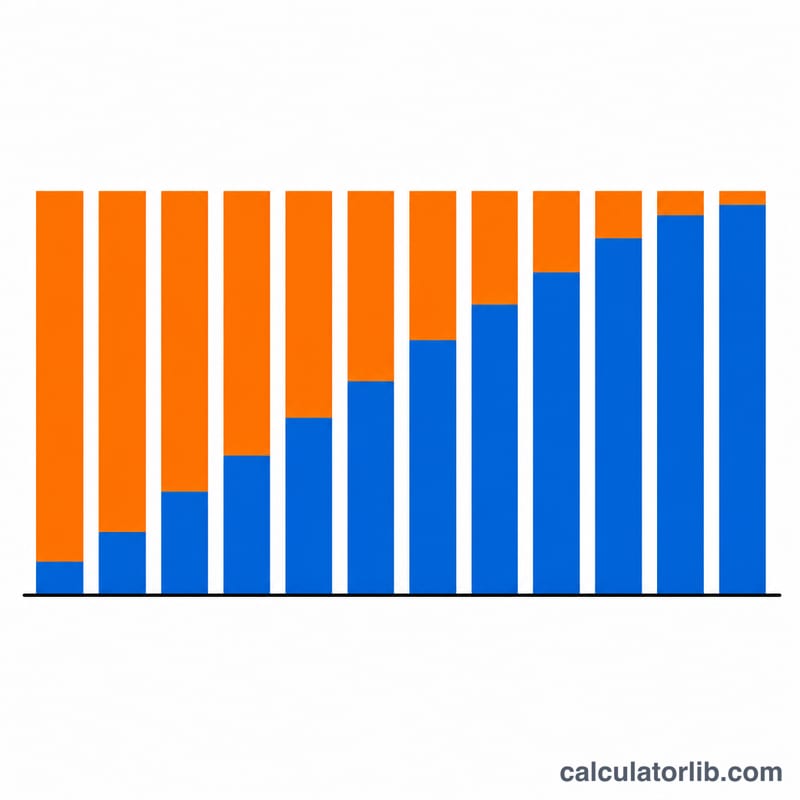

分期摊还计划(Amortization Schedule)展示的是一笔固定利率贷款随时间逐步还清的全过程。在等额本息还款方式下,每期还款金额都相同,但其中利息和本金的比例每个月都在变化。还款初期,绝大部分都用来支付利息;随着剩余本金不断减少,每期还款中用于偿还本金的部分会越来越多。本计算器可以帮你算出固定的每月还款额,并汇总整个贷款期内你需要支付的全部利息。

使用方法

只需填写三个数值:贷款金额(本金)、以百分比表示的年利率,以及以年为单位的贷款期限。计算器会自动把年利率换算成月利率、把期限换算成总月数,随后给出你的每月还款额、累计还款总额以及总利息。

计算公式详解

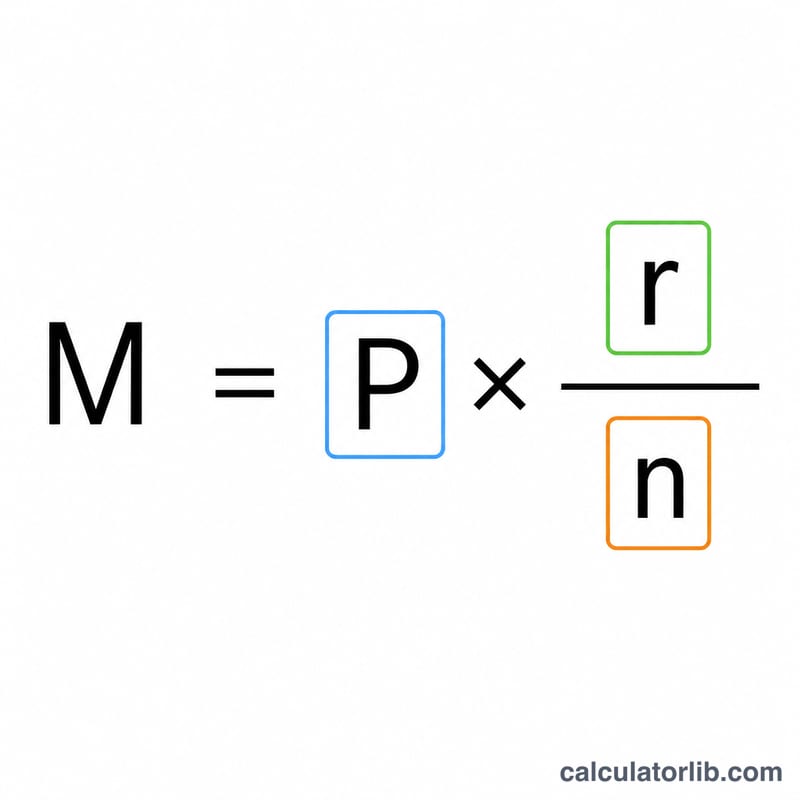

标准的等额本息还款公式为 $$M = P \cdot \frac{r}{1 - (1 + r)^{-n}}$$,其中 \(P\) 为本金,\(r\) 为月利率(年利率除以 12 再除以 100),\(n\) 为总还款期数。每一期的利息等于当期剩余本金乘以 \(r\),而当期偿还的本金部分则是还款额减去这部分利息。剩余本金每期按所还本金递减,直至最后一期归零。如果利率为 0%,每月还款额就直接等于本金 \(P\) 除以期数 \(n\)。

实例演算

假设你借入 $200,000,年利率为 6%,贷款期限 30 年。月利率为 \(0.06 / 12 = 0.005\),\(n = 360\)。每月还款额为 $$200{,}000 \times \frac{0.005}{1 - 1.005^{-360}} \approx \$1{,}199.10$$ 在 360 个月里你总共还款约 $431,676,其中约 $231,676 为利息。

各种贷款情景下的月付款

下表显示了当您改变贷款金额、年利率和期限时,月付款、总偿还额和总利息如何变化。所有数字均假定使用公式 \(M = P \cdot \frac{r(1+r)^{n}}{(1+r)^{n}-1}\) 的固定利率、完全摊销贷款,其中 \(r\) 是月利率,\(n\) 是月付款次数。

| 贷款金额 | 年利率 | 期限 | 月付款 | 总偿还额 | 总利息 |

|---|---|---|---|---|---|

| $200,000 | 4% | 15年 | $1,479.38 | $266,288 | $66,288 |

| $200,000 | 4% | 30年 | $954.83 | $343,739 | $143,739 |

| $200,000 | 6% | 15年 | $1,687.71 | $303,788 | $103,788 |

| $200,000 | 6% | 30年 | $1,199.10 | $431,677 | $231,677 |

| $200,000 | 8% | 15年 | $1,911.30 | $344,034 | $144,034 |

| $200,000 | 8% | 30年 | $1,467.53 | $528,310 | $328,310 |

一眼就可以看到两种模式:提高利率会增加每一列的数值,而将期限从15年延长到30年会大幅降低月付款,但在贷款期内支付的总利息会大幅增加(或更多)。

关键术语与变量

- 本金 (P)

- 借入的原始金额——进行任何付款前贷款余额的起始金额。在表单中这是贷款金额。

- 年利率

- 贷款的规定年利率,以百分比形式输入(例如6表示6%)。这是年利率 (%) 字段。

- 月利率 (r)

- 年利率转换为每月十进制:\(r = \frac{\text{年利率百分比}}{1200}\)。对于6% 的贷款,\(r = 6/1200 = 0.005\)。

- 期限与付款次数 (n)

- 期限是贷款期限(以年为单位);付款次数是 \(n = 12 \times \text{年数}\)。30年期贷款有 \(n = 360\) 次月付款。

- 摊销

- 通过等额定期付款来偿还贷款的过程,其中每笔付款涵盖该期间应计的利息加上部分本金,逐渐将余额降低到零,直到最后一笔付款。

- 月付款 (M)

- 从 \(P\)、\(r\) 和 \(n\) 计算的每月固定支付金额。对于固定利率贷款,即使利息/本金的分割随时间变化,月付款也保持不变。

- 总利息

- 贷款期内支付的所有利息之和:\(\text{总利息} = (M \times n) - P\) ——您偿还的所有金额与您最初借入的金额之间的差异。

解读您的摊销结果

总利息对本金的比率。将总利息除以本金可以告诉您每借入一美元需要支付多少额外费用。比率接近0.3意味着每借入一美元需支付约30美分的利息;比率超过1.0意味着您支付的利息多于借入的本金。高比率来自高利率、长期限或两者兼有。

前期利息较多。由于每月收取的利息是基于剩余余额计算的,早期付款大多是利息,只有很小一部分用于本金。随着余额下降,利息部分减少,本金部分增加,因此后期付款能更快地偿还余额。这就是为什么在贷款早期支付额外付款会节省比近期末期额外付款更多的利息。

总偿还额相对于借入金额。总偿还额等于月付款乘以付款次数 \((M \times n)\)。将其与本金比较显示了贷款的真实生命周期成本。例如,一笔200,000美元的贷款,利率6%,30年期,总偿还额约为431,677美元——超过借入金额的两倍。

更长期限:更低付款,更高总利息。延长期限会将本金分散到更多付款中,这会降低每月付款,但也意味着余额会更长时间地产生利息。作为一个事实规则,对于相同的贷款金额和利率,更长的期限总是会降低月付款并增加支付的总利息。因此,选择期限是月度可承受性和生命周期成本之间的权衡。

这是一般教育信息,不是财务建议。在做出借贷决定之前,请与您的贷方确认确切的数字和条款。

常见问题

为什么我还款初期的利息占比这么高?利息是按当期剩余本金计算的,而剩余本金在贷款一开始时最大,因此利息部分在前期最高,之后逐渐下降。

提前多还款能缩短贷款期限吗?可以。任何超出当期应还金额的部分都会直接冲减本金,从而减少未来的利息支出并缩短还款年限。

如果利率是 0% 会怎样?没有利息时,每期还款额就是本金除以总月数,总利息为零。