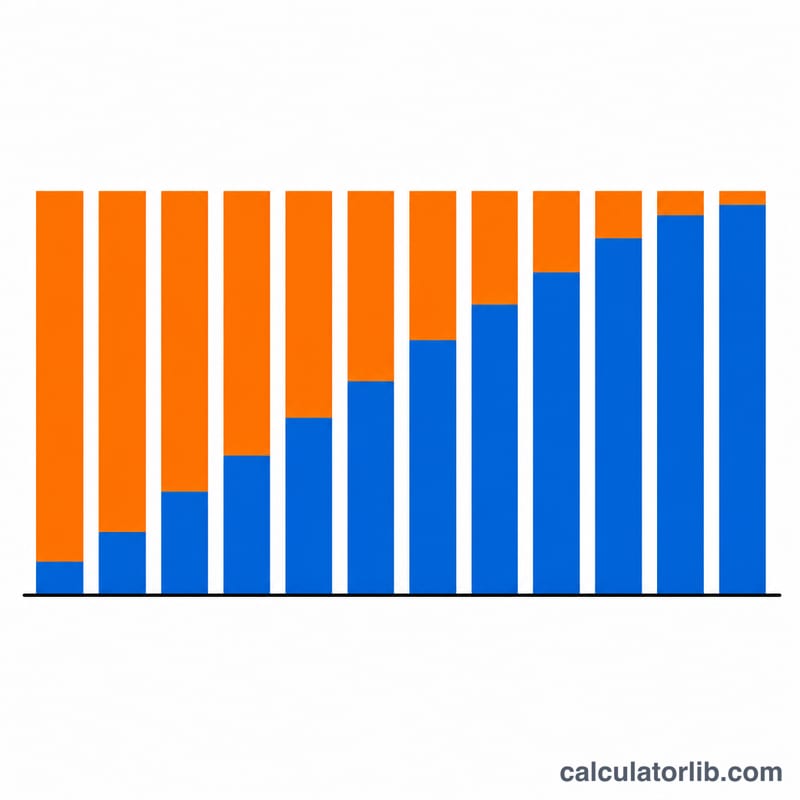

ما هو جدول استهلاك القرض؟

جدول الاستهلاك (أو الإطفاء) هو الخطة التي تُبيّن كيفية سداد قرض ذي فائدة ثابتة على مدى الزمن. قيمة القسط واحدة في كل شهر، لكن توزيعه بين الفائدة وأصل الدين يتغيّر شهريًا. في البداية يذهب الجزء الأكبر من قسطك لتغطية الفائدة، ومع تناقص الرصيد المتبقي يتجه جزء أكبر من كل قسط نحو سداد أصل الدين. تحسب هذه الأداة قسطك الشهري الثابت وتلخّص إجمالي الفائدة التي ستدفعها طوال مدة القرض.

طريقة الاستخدام

أدخل ثلاث قيم: مبلغ القرض (أصل الدين)، ونسبة الفائدة السنوية كنسبة مئوية، ومدة القرض بالسنوات. تحوّل الحاسبة النسبة السنوية إلى نسبة شهرية، والمدة إلى عدد من الأشهر، ثم تعرض لك قسطك الشهري، وإجمالي المبلغ المسدد، وإجمالي الفائدة.

شرح المعادلة

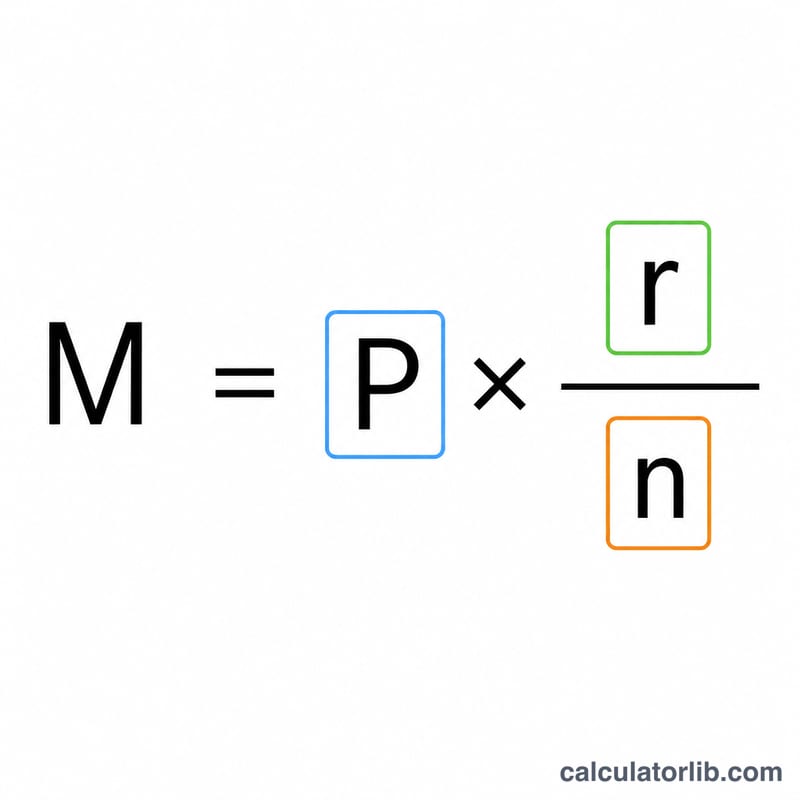

المعادلة المعتمدة لحساب قسط القرض المُستهلَك هي $$M = P \cdot \dfrac{r}{1 - (1 + r)^{-n}}$$ حيث P هو أصل الدين، وr هو نسبة الفائدة الشهرية (النسبة السنوية مقسومة على 12 ثم على 100)، وn هو إجمالي عدد الأقساط. في كل فترة، تساوي الفائدة الرصيد الحالي مضروبًا في \(r\)، ويكون نصيب أصل الدين هو القسط ناقص تلك الفائدة. ينخفض الرصيد بمقدار نصيب أصل الدين حتى يصل إلى صفر مع القسط الأخير. وإذا كانت النسبة 0٪، فإن القسط ببساطة هو \(P\) مقسومًا على \(n\).

مثال تطبيقي

لنفترض أنك اقترضت 200,000 دولار بفائدة سنوية قدرها 6٪ لمدة 30 عامًا. تكون النسبة الشهرية \(0.06 / 12 = 0.005\) وعدد الأقساط \(n = 360\). فيكون القسط $$200{,}000 \times \frac{0.005}{1 - 1.005^{-360}} \approx 1{,}199.10 \text{ دولار}$$ وعلى مدى 360 شهرًا تسدّد نحو 431,676 دولارًا، منها قرابة 231,676 دولارًا فوائد.

الأسئلة الشائعة

لماذا يذهب جزء كبير من أقساطي الأولى للفائدة؟ تُحتسب الفائدة على الرصيد المتبقي، وهو الأكبر في بداية القرض، لذلك يكون نصيب الفائدة مرتفعًا في البداية ثم يتناقص مع مرور الوقت.

هل تساعد الدفعات الإضافية على تقصير مدة القرض؟ نعم. أي مبلغ يفوق القسط المقرر يُخصم مباشرة من أصل الدين، ما يقلّل الفائدة المستقبلية ويختصر المدة.

ماذا لو كانت نسبة الفائدة 0٪؟ في حال عدم وجود فائدة، يكون كل قسط مجرّد أصل الدين مقسومًا على عدد الأشهر، ويكون إجمالي الفائدة صفرًا.