ماذا تفعل هذه الحاسبة

تحسب هذه الأداة القسط الثابت لقرض يُسدَّد بالكامل عبر دفعات منتظمة، مثل القرض العقاري أو قرض السيارة أو القرض الشخصي. كما تعرض لك إجمالي المبلغ الذي ستدفعه طوال مدة القرض، وإجمالي الفائدة، وجدول إطفاء كاملاً فترةً بفترة يبيّن كيف تنقسم كل دفعة بين الفائدة وأصل المبلغ.

طريقة الاستخدام

أدخل المبلغ المقترض (أصل القرض)، ومعدل الفائدة السنوي الاسمي كنسبة مئوية، ومدة القرض بالسنوات، وعدد الدفعات التي تسددها في السنة (السداد الشهري هو الأكثر شيوعًا). تحوّل الحاسبة المعدل السنوي إلى معدل لكل فترة، ثم تحسب القسط الثابت الذي يسدّد القرض بالكامل تمامًا عند نهاية المدة.

شرح المعادلة

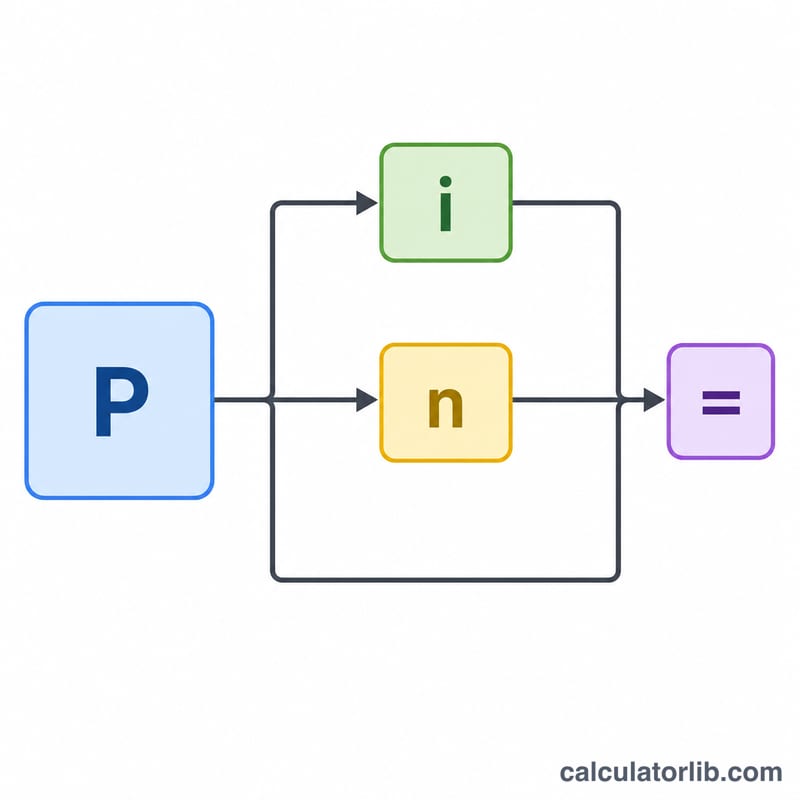

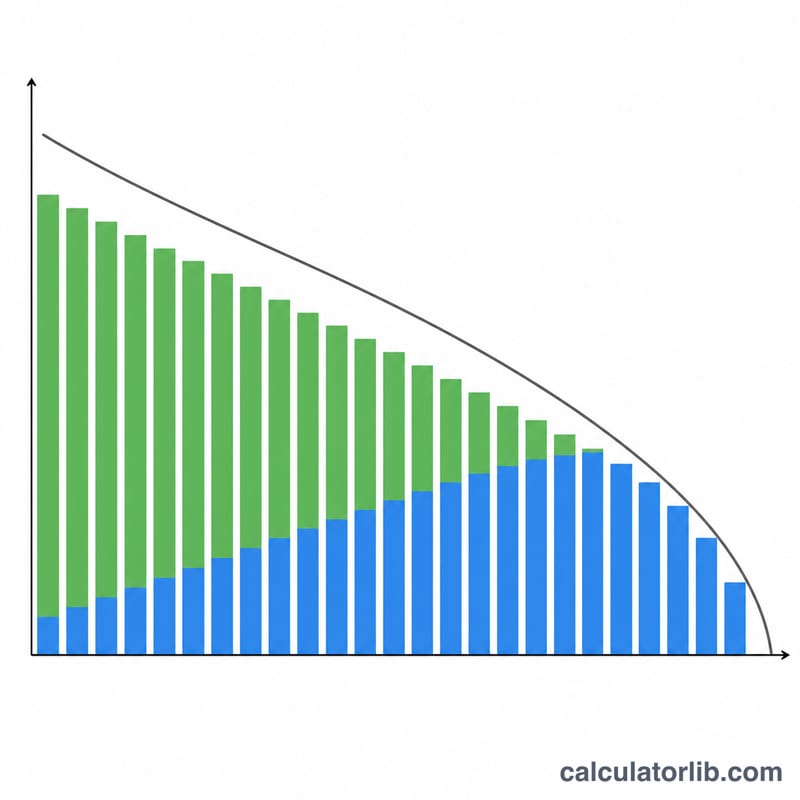

في القرض ذي القسط الثابت تُحسب الدفعة الدورية وفق المعادلة: $$\text{Payment} = \dfrac{P \cdot i}{1 - (1 + i)^{-n}}$$، حيث \(P\) هو مبلغ القرض، و\(i\) هو معدل الفائدة لكل فترة، و\(n\) هو إجمالي عدد الدفعات. ويُحسب معدل الفترة بالعلاقة \(i = \dfrac{r/100}{m}\)، بينما \(n = t \cdot m\). وإذا كان معدل الفائدة صفرًا، فإن القسط يساوي ببساطة \(P / n\). أما فائدة كل فترة فتساوي الرصيد المتبقي مضروبًا في \(i\)، ويذهب باقي الدفعة لخفض أصل المبلغ. وتُسوَّى الدفعة الأخيرة بحيث يصبح الرصيد الختامي صفرًا تمامًا.

مثال تطبيقي

لنفترض أنك اقترضت 200,000 بمعدل فائدة سنوي 6.5% لمدة 30 عامًا، بسداد شهري. عندئذٍ يكون \(i = 0.065/12 = 0.0054167\) و\(n = 360\). فيكون $$\text{القسط} = \frac{200{,}000 \times 0.0054167}{1 - 1.0054167^{-360}} \approx 1{,}264.14$$ شهريًا. ويبلغ إجمالي المدفوعات نحو 455,090، منها قرابة 255,090 فوائد. وفي الشهر الأول تكون الفائدة \(200{,}000 \times 0.0054167 = 1{,}083.33\)، ويكون نصيب أصل القرض \(1{,}264.14 - 1{,}083.33 = 180.81\).

الأسئلة الشائعة

هل المعدل المذكور هو معدل النسبة السنوية (APR)؟ لا. يُعامَل المعدل هنا على أنه معدل سنوي اسمي يُحتسب مركّبًا بحسب وتيرة السداد، وهو العُرف المتّبع في القروض الأمريكية. أما معدل النسبة السنوية (APR) فيُدخِل إضافةً إلى ذلك الرسوم والنقاط، ويُحسب بصورة منفصلة. وقد تختلف القواعد المعمول بها في بلدك.

هل تأخذ الحاسبة في الحسبان الدفعات الإضافية أو الدفعة البالونية (المبلغ المؤجل في النهاية)؟ لا. تفترض الحاسبة معدلًا ثابتًا ودفعات متساوية دون أي دفعات إضافية أو رسوم أو دفعة بالونية، فهذه العوامل تغيّر الجدول.

لماذا تختلف الدفعة الأخيرة اختلافًا طفيفًا؟ يؤدي التقريب خلال مدة القرض إلى بقاء فرق ضئيل، لذا تُعدَّل الدفعة الأخيرة حتى يصل الرصيد إلى الصفر تمامًا.