Что считает этот калькулятор

Инструмент рассчитывает фиксированный (аннуитетный) платёж по кредиту с полным погашением — будь то ипотека, автокредит или потребительский заём. Кроме того, он показывает общую сумму, которую вы выплатите за весь срок, размер переплаты по процентам и полный график погашения по периодам, где видно, как каждый платёж делится на проценты и тело кредита.

Как пользоваться

Укажите сумму кредита (основной долг), номинальную годовую процентную ставку в процентах, срок кредита в годах и количество платежей в году (чаще всего — ежемесячно). Калькулятор переведёт годовую ставку в ставку за период и рассчитает равный платёж, который полностью погасит долг точно к концу срока.

Разбор формулы

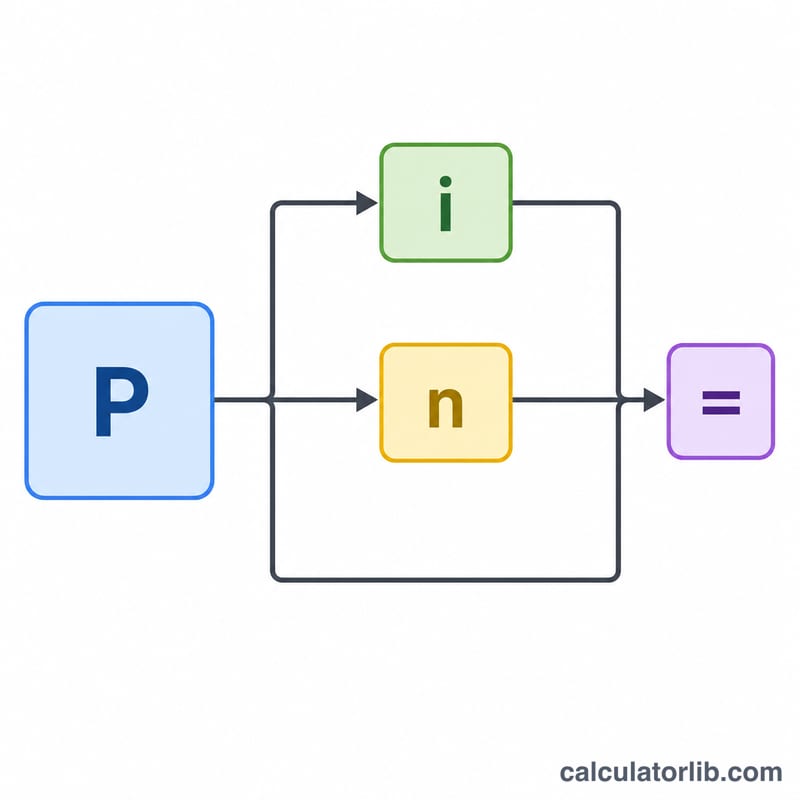

Для кредита с равными платежами размер платежа равен

$$\text{Платёж} = \dfrac{P \cdot i}{1 - (1 + i)^{-n}}$$где P — сумма кредита, i — ставка за период, а n — общее число платежей. Ставка за период вычисляется как \(i = \dfrac{r/100}{m}\), а \(n = t \cdot m\), где \(r\) — годовая ставка, а \(m\) — число платежей в году. Если ставка равна нулю, платёж — это просто \(P / n\). Проценты за каждый период равны остатку долга, умноженному на \(i\); оставшаяся часть платежа идёт на погашение тела кредита. Последний платёж корректируется так, чтобы итоговый остаток оказался ровно нулевым.

Пример расчёта

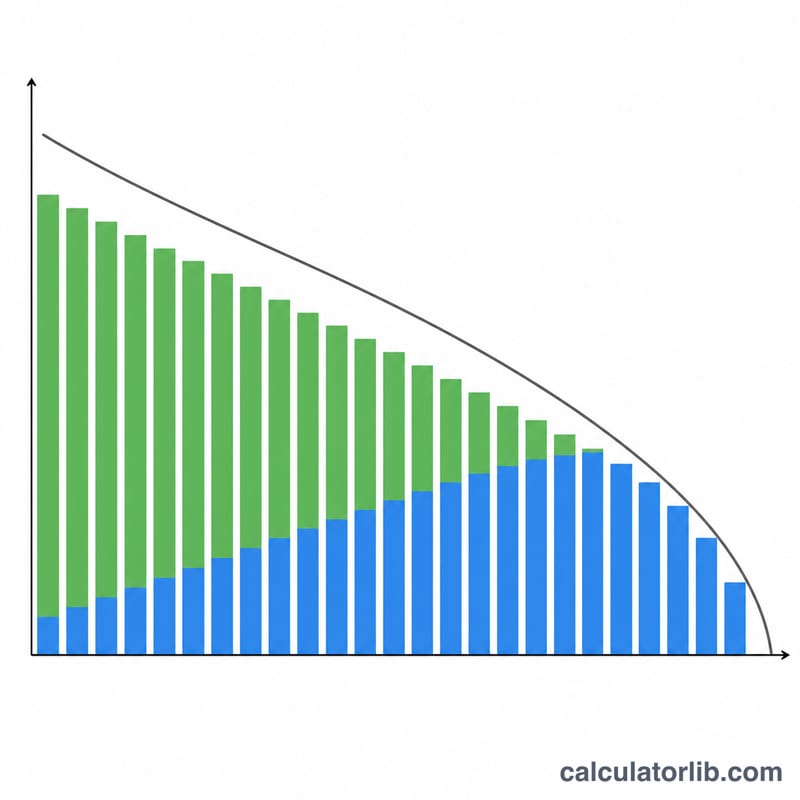

Берём 200 000 под 6,5% годовых на 30 лет с ежемесячными платежами. Тогда \(i = 0{,}065/12 = 0{,}0054167\), а \(n = 360\). Платёж составит

$$200\,000 \times \dfrac{0{,}0054167}{1 - 1{,}0054167^{-360}} \approx 1\,264{,}14 \text{ в месяц.}$$Всего будет выплачено около 455 090, из которых примерно 255 090 — проценты. В первый месяц проценты составят \(200\,000 \times 0{,}0054167 = 1\,083{,}33\), а на тело кредита уйдёт \(1\,264{,}14 - 1\,083{,}33 = 180{,}81\).

Частые вопросы

Указанная ставка — это полная стоимость кредита (ПСК/APR)? Нет. Ставка трактуется как номинальная годовая с начислением по периодичности платежей — это стандартный подход в США. Полная стоимость кредита (в США — APR) дополнительно учитывает комиссии и баллы и требует отдельного расчёта. В России аналогом служит показатель ПСК, который рассчитывается иначе.

Учитывает ли калькулятор досрочные или единовременные (balloon) платежи? Нет. Предполагается фиксированная ставка и равные платежи без досрочных погашений, комиссий и крупного итогового платежа. Они изменили бы график.

Почему последний платёж немного отличается? Из-за округлений в течение срока остаётся небольшой «хвост», поэтому финальный платёж подгоняется так, чтобы остаток обнулился точно.