Что считает этот калькулятор

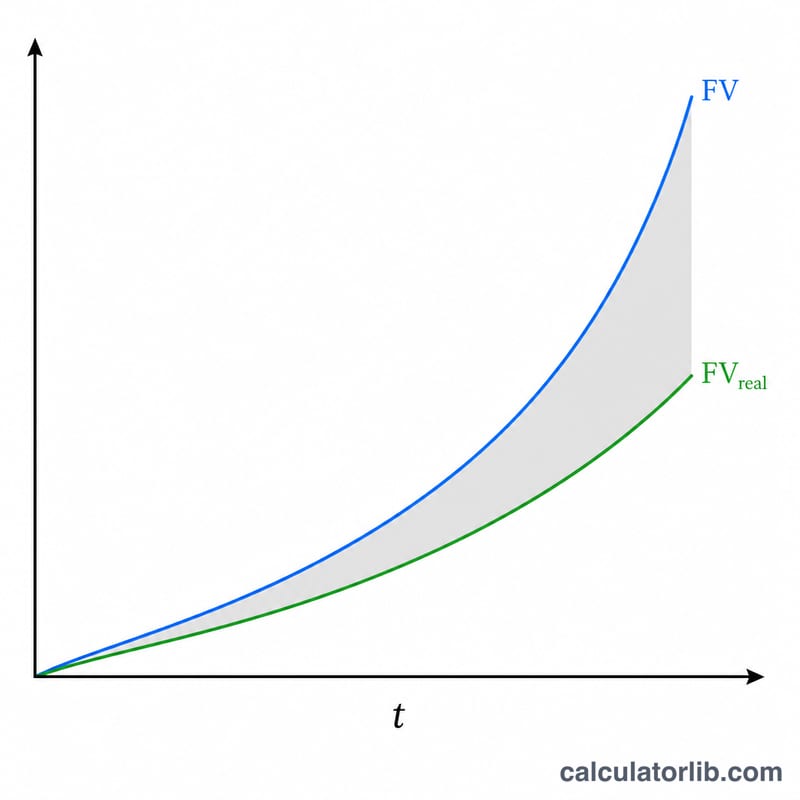

Калькулятор инфляции для инвестиций показывает, как инфляция «съедает» покупательную способность вложений, которые приносят сложные проценты и при этом могут регулярно пополняться или, наоборот, частично сниматься. У него два режима. В режиме «Доходность инвестиции» вы вводите начальную сумму (текущую стоимость), а калькулятор выдаёт и номинальную будущую стоимость, и её эквивалент в сегодняшних деньгах. В режиме «Сумма, необходимая для достижения цели» вы задаёте цель в сегодняшней покупательной способности, а калькулятор рассчитывает, сколько нужно вложить прямо сейчас. В основе — универсальная формула стоимости денег во времени; символ валюты приведён лишь для наглядности (расчёты не привязаны к доллару и подходят для рублей и любой другой валюты).

Как пользоваться

Выберите режим, затем укажите сумму, срок в годах, годовую процентную ставку, частоту капитализации процентов и ожидаемый уровень инфляции. По желанию добавьте регулярное пополнение или снятие и выберите его периодичность. Калькулятор согласует частоту платежей с капитализацией, выводя эквивалентную ставку за один платёжный период, — поэтому, например, еженедельные пополнения при ежемесячной капитализации учитываются корректно.

Разбор формулы

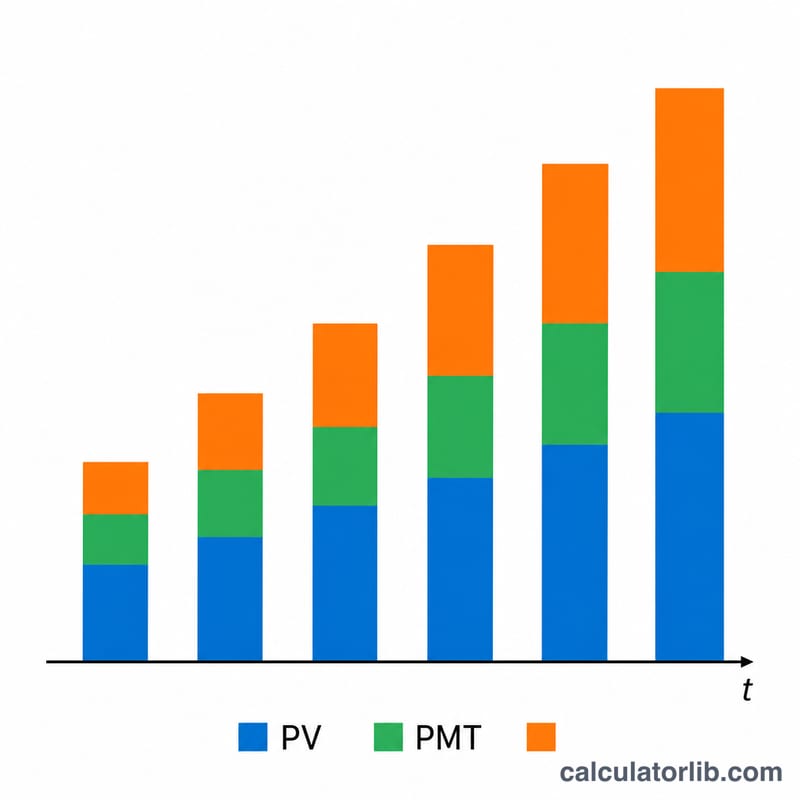

Единовременный вклад растёт по формуле \(FV = PV(1 + r/m)^{mt}\), где \(r\) — годовая ставка, \(m\) — число капитализаций в год, \(t\) — число лет. Регулярные платежи образуют обычный аннуитет, который оценивается по эквивалентной ставке за платёжный период \(r_{pay} = (1 + r/m)^{m/q} - 1\) на горизонте \(N = q \cdot t\) платежей. Пополнения прибавляются, снятия вычитаются. Полная формула:

$$FV = PV\left(1+\tfrac{r}{m}\right)^{mt} + PMT\,\frac{(1+r_{pay})^{N}-1}{r_{pay}}$$В конце номинальный итог дисконтируется на \((1 + i)^{t}\), чтобы выразить его в сегодняшних деньгах:

$$FV_{real}=\frac{FV}{(1+i)^{t}}$$

Пример расчёта

Режим цели: цель — 100 000 $ в сегодняшних деньгах, срок 10 лет, ставка 6,25% с ежемесячной капитализацией, инфляция 2,25%, без дополнительных платежей. Номинальная цель:

$$100\,000 \times (1{,}0225)^{10} = 124\,920{,}34\ \$$$Необходимая текущая стоимость:

$$\frac{124\,920{,}34}{\left(1 + \frac{0{,}0625}{12}\right)^{120}} = \frac{124\,920{,}34}{1{,}865435} = \mathbf{66\,973{,}58\ \$}$$То есть вложив сегодня около 66 974 $, через десять лет вы получите покупательную способность, равную 100 000 $.

Частые вопросы

Почему сумма с поправкой на инфляцию меньше? Из-за инфляции в будущем на ту же сумму можно купить меньше, поэтому реальная стоимость — это номинальный остаток, делённый на накопленную инфляцию.

Что если периодичность пополнений не совпадает с капитализацией? Калькулятор пересчитывает ставку в эквивалентную за платёжный период, поэтому работает любое сочетание.

Может ли результат стать отрицательным из-за снятий? Да — если снятия превышают рост вложений, будущая стоимость может уйти в минус, и результат показывается именно таким, каким он рассчитан.