यह कैलकुलेटर क्या करता है

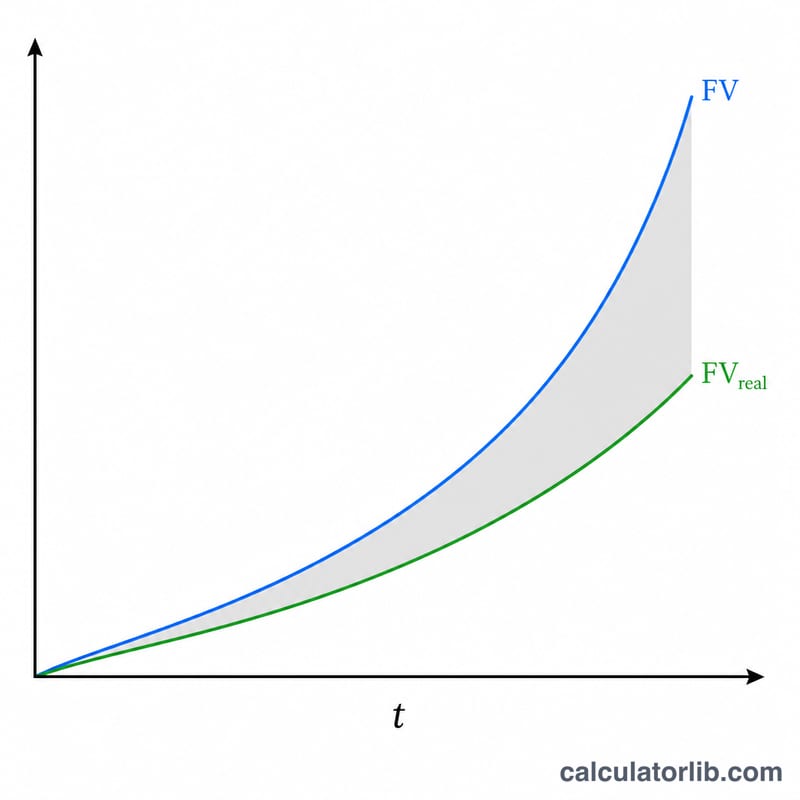

निवेश मुद्रास्फीति कैलकुलेटर यह दिखाता है कि मुद्रास्फीति (महंगाई) किस तरह आपके निवेश की क्रय-शक्ति को धीरे-धीरे कम कर देती है — भले ही उस निवेश पर चक्रवृद्धि ब्याज मिल रहा हो और उसमें नियमित जमा या निकासी भी हो रही हो। यह दो तरीकों (मोड) में काम करता है। "निवेश पर रिटर्न" मोड में आप अपना शुरुआती निवेश (वर्तमान मूल्य) डालते हैं, और यह दो आँकड़े देता है — सामान्य (नॉमिनल) भविष्य मूल्य, और वही रकम आज की क्रय-शक्ति के हिसाब से। "लक्ष्य रिटर्न के लिए आवश्यक निवेश" मोड में आप आज की क्रय-शक्ति में अपना लक्ष्य बताते हैं, और यह बताता है कि वह लक्ष्य पाने के लिए अभी कितना निवेश करना होगा। यहाँ इस्तेमाल किया गया गणित सार्वभौमिक "धन के समय-मूल्य" (time value of money) का है; मुद्रा का चिह्न ($) सिर्फ़ उदाहरण के तौर पर है — आप इसे रुपये सहित किसी भी मुद्रा के रूप में पढ़ सकते हैं।

इसका उपयोग कैसे करें

पहले एक मोड चुनें, फिर रकम, वर्षों की संख्या, सालाना ब्याज दर, ब्याज कितनी बार चक्रवृद्धि होता है, और अपेक्षित मुद्रास्फीति दर भरें। चाहें तो नियमित जमा या निकासी जोड़ें और उसकी आवृत्ति (कितनी बार) चुनें। यह टूल भुगतान की आवृत्ति को चक्रवृद्धि के साथ मिलाकर हर भुगतान अवधि के लिए समान दर निकाल लेता है — यानी अगर आप साप्ताहिक जमा करते हैं और ब्याज मासिक चक्रवृद्धि होता है, तब भी गणना सही रहती है।

सूत्र की व्याख्या

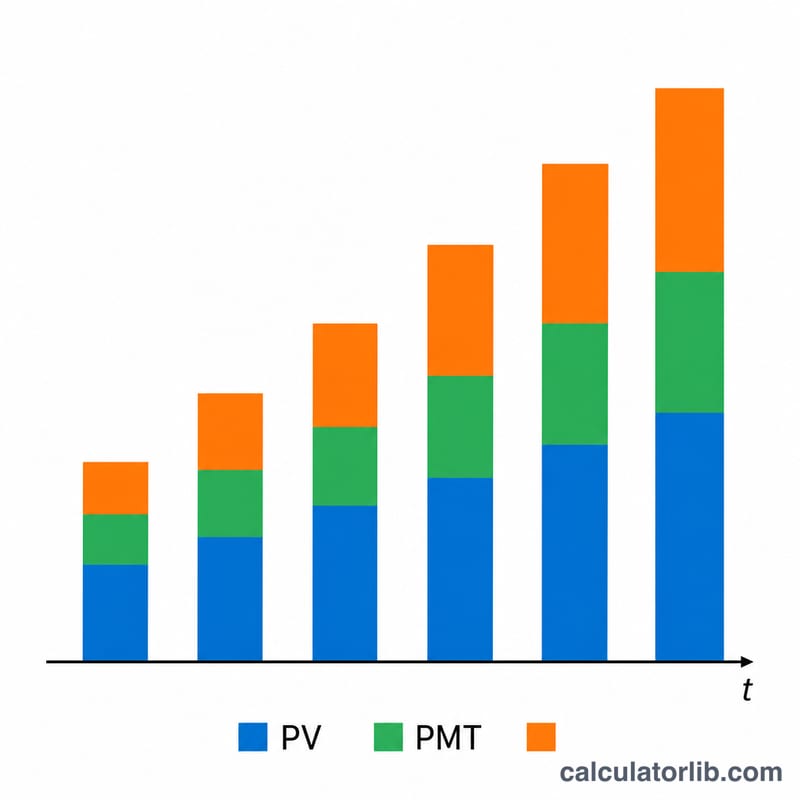

एकमुश्त रकम इस सूत्र से बढ़ती है: $$FV = PV\left(1 + \tfrac{r}{m}\right)^{mt}$$ जहाँ \(r\) सालाना दर है, \(m\) साल में चक्रवृद्धि की संख्या है और \(t\) वर्षों की संख्या है। नियमित भुगतान एक साधारण वार्षिकी (ordinary annuity) बनाते हैं, जिसकी गणना हर भुगतान अवधि की समतुल्य दर \(r_{pay} = (1 + r/m)^{m/q} - 1\) के आधार पर \(N = q \cdot t\) भुगतानों पर की जाती है। जमा रकम जुड़ती है और निकासी घटती है। अंत में नॉमिनल कुल को \((1 + i)^{t}\) से विभाजित करके उसे आज की क्रय-शक्ति में बदल दिया जाता है।

हल किया हुआ उदाहरण

लक्ष्य मोड में, आज की कीमत में $1,00,000 का लक्ष्य, 10 साल, 6.25% दर मासिक चक्रवृद्धि, 2.25% मुद्रास्फीति, कोई भुगतान नहीं। नॉमिनल लक्ष्य $$= 1{,}00{,}000 \times (1.0225)^{10} = \$1{,}24{,}920.34$$ आवश्यक PV $$= 1{,}24{,}920.34 \div (1 + 0.0625/12)^{120} = 1{,}24{,}920.34 \div 1.865435 = \mathbf{\$66{,}973.58}$$ यानी आज लगभग $66,974 निवेश करने पर दस साल में $1,00,000 जितनी क्रय-शक्ति मिल जाएगी।

अक्सर पूछे जाने वाले सवाल

मुद्रास्फीति-समायोजित मूल्य कम क्यों होता है? मुद्रास्फीति का मतलब है कि भविष्य के पैसे से कम चीज़ें खरीदी जा सकती हैं, इसलिए वास्तविक मूल्य = नॉमिनल बैलेंस को कुल मुद्रास्फीति से भाग देने पर मिलता है।

अगर मेरी जमा की आवृत्ति चक्रवृद्धि से अलग हो तो? कैलकुलेटर दर को हर भुगतान अवधि की समतुल्य दर में बदल देता है, इसलिए कोई भी संयोजन सही काम करता है।

क्या निकासी से नतीजा ऋणात्मक (negative) हो सकता है? हाँ — अगर निकासी की रफ़्तार वृद्धि से ज़्यादा हो, तो भविष्य मूल्य ऋणात्मक हो सकता है, और नतीजा जैसा गणना में आता है वैसा ही दिखाया जाता है।