Bu hesaplama aracı ne işe yarar?

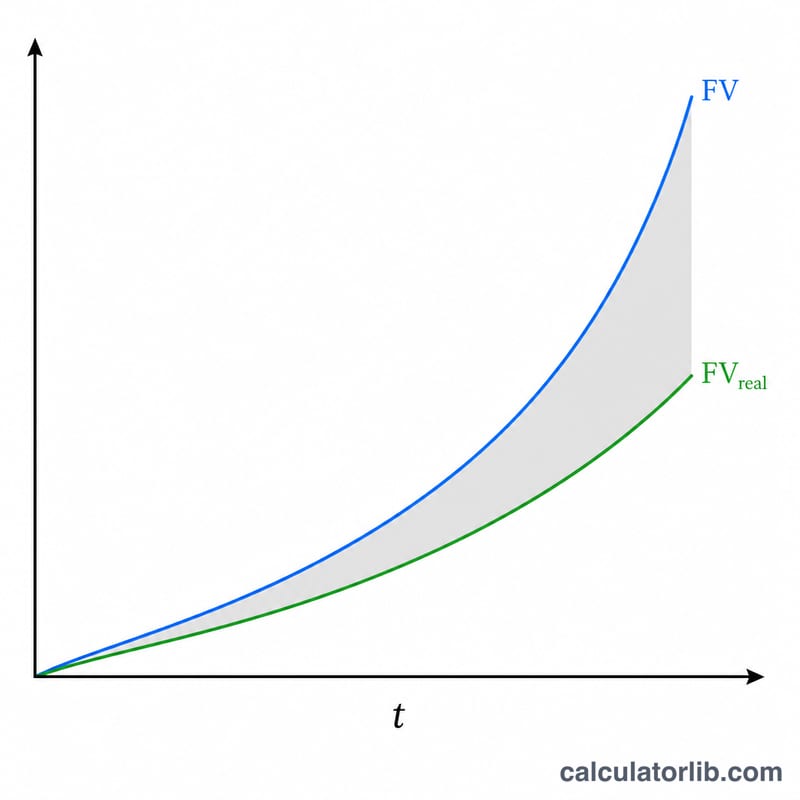

Yatırım Enflasyon Hesaplama Aracı, bileşik faiz kazanan ve isteğe bağlı olarak düzenli yatırım ya da çekim alan bir birikimin satın alma gücünün enflasyon karşısında nasıl eridiğini gösterir. İki farklı modda çalışır. "Bir Yatırımın Getirisi" modunda başlangıç tutarını (bugünkü değer) girersiniz; araç hem nominal gelecekteki değeri hem de bu tutarın bugünkü paraya çevrilmiş halini verir. "Hedef Getiri İçin Gereken Yatırım" modunda ise bugünkü satın alma gücüyle ifade edilmiş bir hedef belirler, aracın şu anda yatırmanız gereken başlangıç tutarını hesaplamasını sağlarsınız. Kullanılan matematik evrensel paranın zaman değeri formülüdür; ekranda görünen para birimi sembolü yalnızca örnek amaçlıdır ve istediğiniz para biriminde (TL, dolar, euro vb.) düşünebilirsiniz.

Nasıl kullanılır?

Önce bir mod seçin; ardından tutarı, yıl sayısını, yıllık faiz oranını, faizin ne sıklıkta bileşikleştiğini ve beklenen enflasyon oranını girin. Dilerseniz düzenli bir yatırım ya da çekim ekleyip bunun sıklığını belirleyin. Araç, her ödeme dönemi için eşdeğer bir oran türeterek ödeme sıklığını bileşikleşme sıklığıyla uyumlu hale getirir; böylece aylık bileşikleşme ile haftalık yatırımlar gibi farklı kombinasyonlar doğru biçimde hesaplanır.

Formülün açıklaması

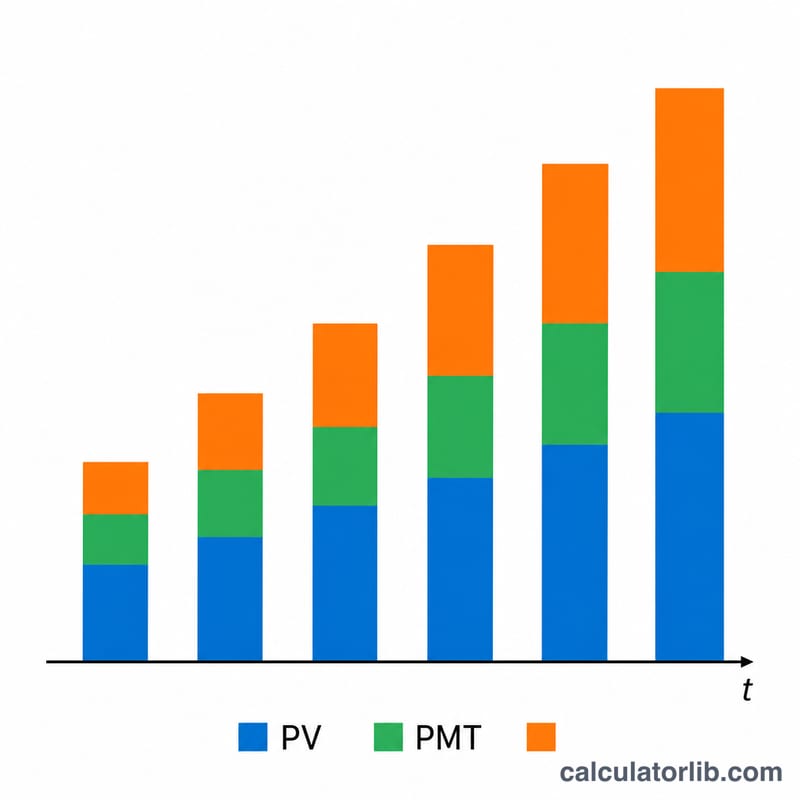

Toplu anapara $$GD = BD\left(1 + \tfrac{r}{m}\right)^{mt}$$ formülüyle büyür; burada \(r\) yıllık oran, \(m\) yıldaki bileşikleşme sayısı ve \(t\) yıl sayısıdır. Düzenli ödemeler ise \(N = q \cdot t\) ödeme boyunca, eşdeğer ödeme dönemi oranı $$r_{\text{ödeme}} = \left(1 + \tfrac{r}{m}\right)^{m/q} - 1$$ ile değerlenen normal bir anüite oluşturur. Yatırımlar toplama eklenir, çekimler çıkarılır. Son olarak nominal toplam \((1 + i)^{t}\) ile bölünerek bugünkü paraya indirgenir.

Örnek hesaplama

Hedef modu, bugünkü parayla 100.000 $ hedef, 10 yıl, aylık bileşikleşen %6,25 faiz, %2,25 enflasyon, ödeme yok. Nominal hedef $$= 100{.}000 \times (1{,}0225)^{10} = 124{.}920{,}34 \ \$.$$ Gereken BD $$= 124{.}920{,}34 \div \left(1 + \tfrac{0{,}0625}{12}\right)^{120} = 124{.}920{,}34 \div 1{,}865435 = \mathbf{66{.}973{,}58 \ \$.}$$ Yani bugün yaklaşık 66.974 $ yatırarak on yıl içinde 100.000 $'lık satın alma gücüne ulaşırsınız.

Sıkça Sorulan Sorular

Enflasyona göre düzeltilmiş değer neden daha düşük çıkıyor? Enflasyon, gelecekteki paranın daha az şey satın alabilmesi demektir; bu nedenle gerçek değer, nominal bakiyenin birikimli enflasyona bölünmesiyle bulunur.

Yatırım sıklığım bileşikleşme sıklığından farklıysa ne olur? Araç, oranı ödeme başına eşdeğer bir orana çevirir; dolayısıyla her kombinasyon sorunsuz çalışır.

Çekimler sonucu negatife düşürebilir mi? Evet — çekimler büyümeyi aşarsa gelecekteki değer negatife inebilir ve sonuç hesaplandığı haliyle gösterilir.