Bu araç ne işe yarar?

Kredi Ödeme Tablosu Oluşturucu, tamamen itfa edilen (anaparası vade sonunda sıfırlanan) bir kredi için sabit aylık taksitlerden oluşan bir tablo hazırlar. Her seferinde tek bir taksit hesaplamak yerine, üçüncü bir değeri sabit tutarken iki değişkeni tablonun satırları ve sütunları boyunca değiştirir; böylece pek çok kredi tutarı ve vade senaryosunu tek bakışta karşılaştırabilirsiniz. Taşıt kredisi, ihtiyaç kredisi veya konut kredisi gibi dönem sonunda taksit ödenen her türlü kredi için kullanılabilir. Tutarlar ABD doları ($) cinsinden, faiz oranı ise yıllık yüzde olarak değerlendirilir. (Türkiye'deki bankalarda da aynı itfa mantığı geçerli olmakla birlikte, yerel kredilerde KKDF, BSMV gibi vergi ve masraflar taksite eklenir; bu araç bunları içermez.)

Nasıl kullanılır?

Önce bir eksen düzeni seçin: "Vade ve Kredi" (varsayılan) yıllık faizi sabit tutar, kredi tutarını satırlar boyunca, vadeyi ise sütunlar boyunca değiştirir; "Faiz ve Kredi" vadeyi sabit tutar; "Faiz ve Vade" ise kredi tutarını sabit tutar. Ardından sabit faiz oranını, her eksen için başlangıç değerini ve artış miktarını, son olarak kaç satır ve kaç sütun oluşturmak istediğinizi girin. İlk sütun "Başlangıç Vadesi" ile başlar ve her adımda "Artış (ay)" kadar ilerler; ilk satır "Başlangıç Tutarı" ile başlar ve her adımda "Artış ($)" kadar artar.

Formülün açıklaması

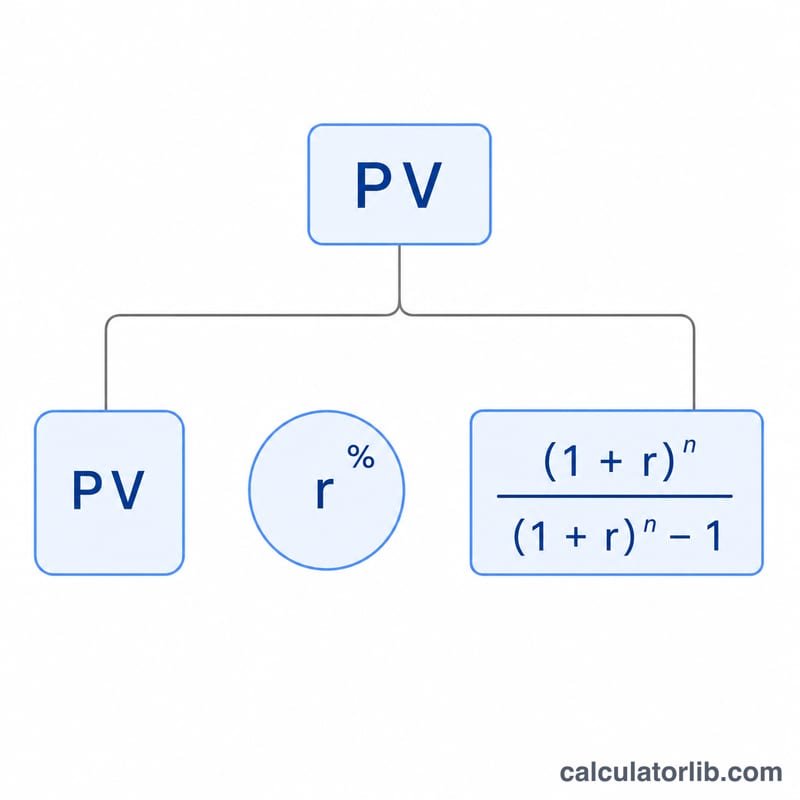

Her hücre standart itfa formülünü kullanır:

$$\text{PMT} = PV \times r \times \dfrac{(1+r)^n}{(1+r)^n - 1}$$Burada \(r\), yıllık yüzdenin önce 100'e sonra 12'ye bölünmesiyle bulunan aylık faiz oranıdır; \(n\) ise toplam aylık taksit sayısıdır. Faiz oranı sıfır olduğunda formül sıfıra bölme hatası vereceğinden, araç bu durumda

$$\text{PMT} = \dfrac{PV}{n}$$formülüne geçer.

Örnek hesaplama

15.000 $ tutarında, %3,125 yıllık faizli ve 24 ay vadeli bir krediyi ele alalım. Aylık faiz oranı \(3{,}125 / 100 / 12 = 0{,}00260417\) olur. Buradan \((1+r)^{24} = 1{,}064466\) bulunur ve

$$\text{PMT} = 15000 \times 0{,}00260417 \times \dfrac{1{,}064466}{0{,}064466} = 645{,}55\ \$/\text{ay}$$çıkar; bu da varsayılan tablonun sol üst köşesindeki değerdir.

Sıkça Sorulan Sorular

Vergiler, masraflar veya sigorta dahil mi? Hayır. Yalnızca anapara ve faizden oluşan saf taksit tutarını hesaplar.

Faiz oranını %0 yaparsam ne olur? Taksit, kredi tutarının ay sayısına bölünmesiyle bulunur (eşit anapara geri ödemesi).

Toplam faiz nasıl bulunur? Herhangi bir hücredeki taksiti ay sayısıyla çarpın ve kredi tutarını çıkarın: \(\text{toplam faiz} = \text{PMT} \times n - PV\).