이 도구의 기능

대출 상환표 생성기는 원리금 균등상환 방식 대출의 고정 월 상환금을 표 형태로 만들어 줍니다. 한 번에 하나씩 계산하는 대신, 세 가지 변수 중 하나는 고정한 채 나머지 두 변수를 표의 행과 열에 펼쳐 놓기 때문에 여러 대출 금액과 기간 시나리오를 한눈에 비교할 수 있습니다. 자동차 대출, 신용대출, 주택담보대출처럼 기간 말 상환 방식의 모든 할부 대출에 활용할 수 있습니다. 금액은 미국 달러(USD), 금리는 연이율(%)로 처리합니다. 한국의 대출 상품도 원리금 균등상환 구조라면 같은 공식이 그대로 적용되므로, 통화 단위만 원화로 바꿔서 이해하면 됩니다.

사용 방법

먼저 축 구성을 선택하세요. 기본값인 "기간(개월)과 대출금액"은 연이율을 고정하고, 대출 금액을 행 방향으로, 기간을 열 방향으로 변화시킵니다. "금리와 대출금액"은 기간을 고정하고, "금리와 기간(개월)"은 대출 금액을 고정합니다. 고정 금리, 각 축의 시작값과 증가폭, 그리고 생성할 행과 열의 개수를 입력하세요. 첫 번째 열은 "시작 기간(개월)"에서 시작해 단계마다 "증가폭(개월)"씩 더해지고, 첫 번째 행은 "시작 금액"에서 시작해 단계마다 "증가폭($)"씩 더해집니다.

공식 풀이

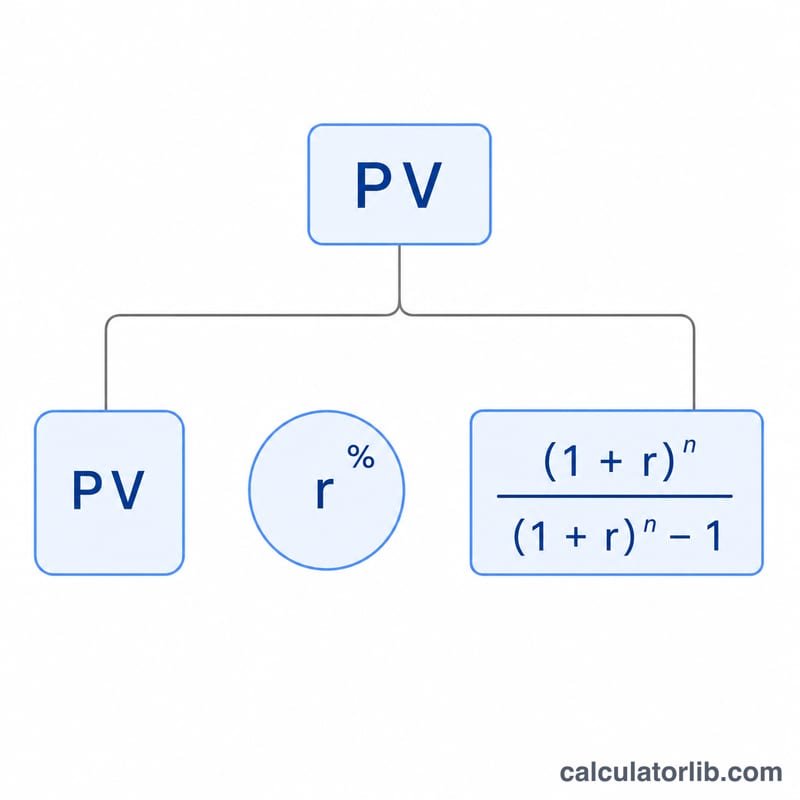

각 셀은 표준 원리금 균등상환 공식을 사용합니다.

$$\text{PMT} = PV \times r \times \dfrac{(1+r)^n}{(1+r)^n - 1}$$여기서 \(r\)은 월 이율로, 연이율(%)을 100으로 나눈 뒤 다시 12로 나눈 값이며, \(n\)은 총 월 상환 횟수입니다. 만약 금리가 0이면 분모가 0이 되어 계산이 불가능하므로, 이 도구는 다음 공식으로 대체합니다.

$$\text{PMT} = \dfrac{PV}{n}$$

계산 예시

연이율 3.125%로 24개월 동안 상환하는 $15,000 대출을 예로 들어 봅시다. 월 이율은 \(3.125 / 100 / 12 = 0.00260417\) 입니다. 그러면 \((1+r)^{24} = 1.064466\) 이므로,

$$\text{PMT} = 15000 \times 0.00260417 \times \dfrac{1.064466}{0.064466} = \$645.55$$가 됩니다. 이 값이 기본 표의 좌측 상단 셀에 표시됩니다.

자주 묻는 질문

세금, 수수료, 보험료가 포함되나요? 아니요. 순수한 원금과 이자(원리금) 상환금만 계산합니다.

금리를 0%로 설정하면 어떻게 되나요? 상환금은 대출 금액을 개월 수로 나눈 값(균등 분할 상환)이 됩니다.

총 이자는 어떻게 구하나요? 특정 셀의 월 상환금에 개월 수를 곱한 뒤 대출 금액을 빼면 됩니다. 즉, 총 이자 \(= \text{PMT} \times n - PV\) 입니다.