이 계산기로 무엇을 할 수 있나요

이 주택담보대출 상환금 계산기는 매달 갚는 고정 원리금(원금 + 이자, P&I) 상환액을 계산해 줍니다. 미국에서 흔히 쓰는 월 복리 방식을 따르며, 연이자율을 12로 나누어 월 이자율을 구합니다. 다만 재산세, 주택보험, PMI(주택담보대출보험), HOA(관리비) 같은 항목은 포함하지 않습니다. 이들은 전체 주거비(PITI) 추정에서 별도로 더해야 하는 항목입니다. 참고로 한국의 주택담보대출은 원리금균등·원금균등 등 상환 방식과 이자 계산 관행이 다를 수 있으니, 미국식 대출을 가정한 도구라는 점을 염두에 두세요.

사용 방법

대출 금액(대출 원금 또는 현재 잔액)을 입력하고, 상환 기간과 그 단위(연 또는 월)를 선택한 뒤, 연이자율을 퍼센트로 입력하세요. 계산 버튼을 누르면 매달 일정하게 내는 상환액, 총 납입 횟수, 대출 기간 전체의 총 납입액, 그리고 총 이자가 한눈에 표시됩니다.

공식 설명

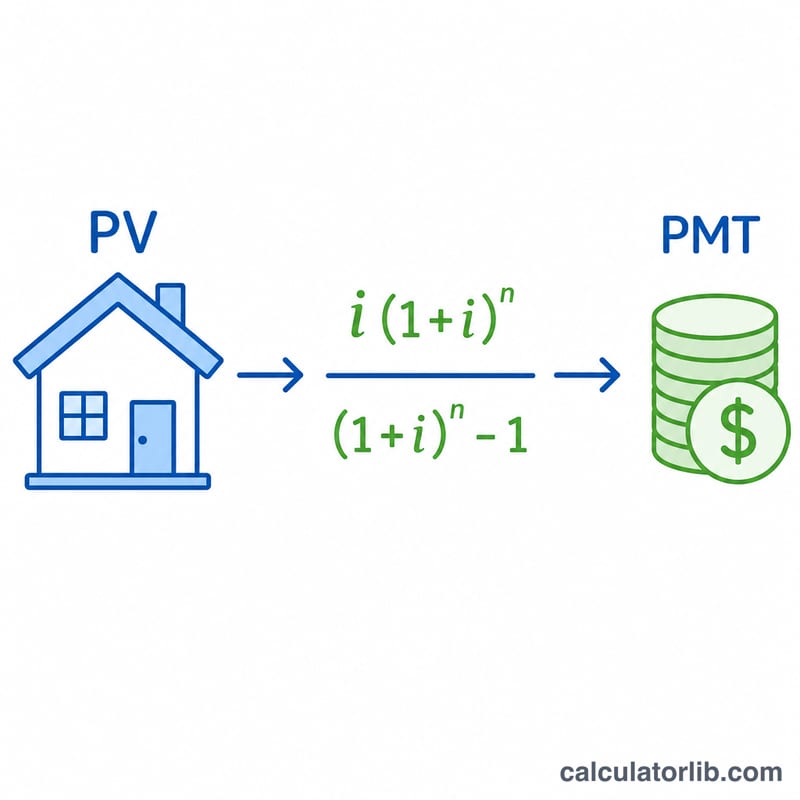

원리금균등 상환 대출의 일정 상환액은 연금(annuity) 방식으로 계산합니다.

$$\text{PMT} = \text{PV} \cdot \frac{i\,(1+i)^n}{(1+i)^n - 1}$$

여기서 \(\text{PV}\)는 대출 금액, \(i = \text{연이율} / 100 / 12\)는 월 이자율, \(n\)은 총 상환 횟수(연수 × 12, 또는 입력한 개월 수)입니다. 만약 이자율이 0이라면 분모가 0이 되므로, 계산기는 \(\text{PMT} = \dfrac{\text{PV}}{n}\) 공식으로 전환해 원금을 균등하게 나누어 계산합니다.

계산 예시

175,000달러를 연 4.125% 금리로 30년 동안 빌렸다고 가정해 봅시다. \(i = 0.0034375\), \(n = 360\)이고, \((1+i)^n \approx 3.4397\)입니다. 월 상환액은 $$175000 \times 0.0034375 \times \frac{3.4397}{3.4397 - 1} \approx \text{월 848.14달러}$$가 됩니다. 360회에 걸쳐 갚으면 총 약 305,331달러를 납입하게 되며, 이 중 약 130,331달러가 이자입니다.

자주 묻는 질문

세금과 보험료도 포함되나요? 아니요. 원금과 이자만 계산합니다. 전체 주거비를 알고 싶다면 에스크로 계좌에 적립되는 세금과 보험료를 따로 더해야 합니다.

어떤 금리를 입력해야 하나요? 월 이자율이 아니라 명목 연이자율(APR 형태의 명목 금리)을 입력하세요. 계산기가 이를 자동으로 월 이자율로 변환합니다.

총 이자가 왜 이렇게 많아 보이나요? 상환 기간이 길면 이자가 수십 년에 걸쳐 쌓이기 때문입니다. 상환 기간을 줄이거나 중도 상환(추가 납입)을 하면 총 이자를 크게 줄일 수 있습니다.