这个计算器有什么用

这款房贷月供计算器可以帮你算出住房贷款每月固定偿还的本金加利息(P&I)金额。它采用美国常见的按月复利方式,即把年利率除以 12 得到月利率。需要注意的是,计算结果不包含房产税、房屋保险、私人房贷保险(PMI)或业主协会(HOA)费用——在美国完整的 PITI(本金、利息、税费、保险)估算中,这些都是单独列出的项目。

如何使用

输入贷款金额(即贷款本金或当前余额)、贷款期限并选择期限单位是年还是月,再填入以百分比表示的年利率。点击计算,即可看到每月等额还款额、总还款期数、整个贷款期内累计还款总额,以及累计支付的利息总额。

计算公式详解

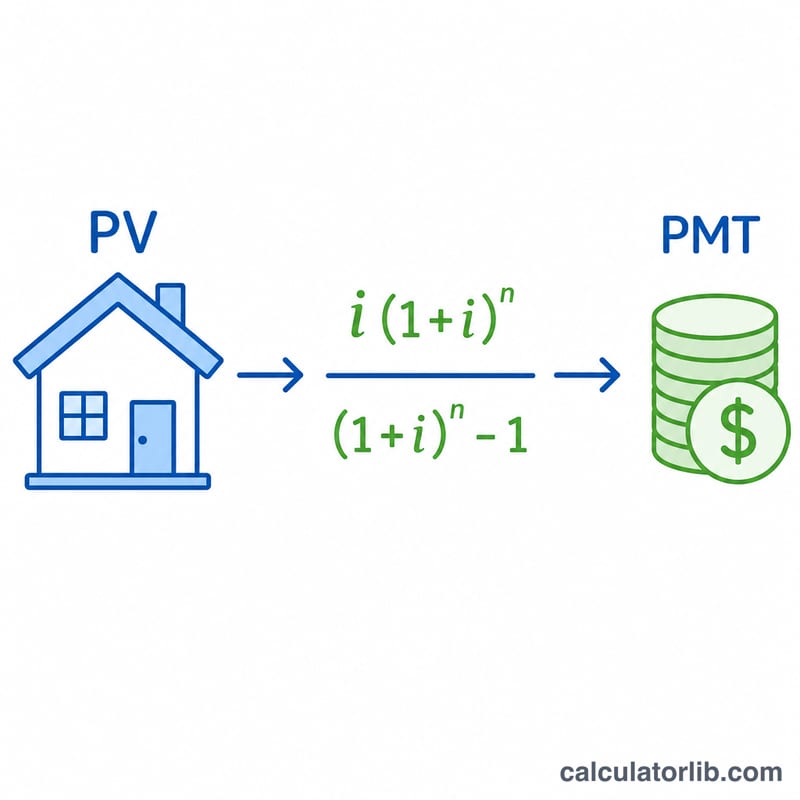

等额本息贷款的每期还款额本质上是一笔年金支付,公式如下:

$$\text{PMT} = \text{PV} \cdot \frac{i\,(1+i)^n}{(1+i)^n - 1}$$

其中 \(\text{PV}\) 是贷款金额,\(i = \text{年利率} / 100 / 12\) 是月利率,\(n\) 是总还款期数(年数 \(\times\) 12,或直接按输入的月份数)。如果利率为 0,分母会变成零,此时计算器会改用 \(\text{PMT} = \text{PV} / n\)——也就是把本金平均分摊到每一期。

实例演算

以 175,000 美元贷款、30 年期、年利率 4.125% 为例:\(i = 0.0034375\),\(n = 360\),\((1+i)^n \approx 3.4397\)。每月还款额为 $$175000 \times 0.0034375 \times \frac{3.4397}{3.4397 - 1} \approx 848.14$$ 美元。经过 360 期还款,累计支付约 305,331 美元,其中约 130,331 美元为利息。

常见问题

计算结果包含税费和保险吗?不包含。这里只计算本金和利息。若要得到完整的居住成本,还需另行加上托管账户中的税费和保险。

应该填哪种利率?请填写名义年利率(类似 APR 的名义利率),不要填月利率。系统会自动把它换算成月利率。

为什么利息总额看起来这么高?贷款期限越长,利息累积的时间就越久,往往长达数十年。缩短贷款期限或提前多还款,都能大幅减少累计支付的利息。