यह कैलकुलेटर क्या करता है

यह मॉर्गेज भुगतान कैलकुलेटर आपके होम लोन पर तय मासिक मूलधन और ब्याज (P&I) भुगतान की गणना करता है। यह अमेरिका में प्रचलित मासिक-कंपाउंडिंग की मानक पद्धति का इस्तेमाल करता है, जिसमें सालाना ब्याज दर को 12 से भाग दिया जाता है। ध्यान दें — यह प्रॉपर्टी टैक्स, होमओनर्स बीमा, PMI या HOA शुल्क को शामिल नहीं करता; पूरे PITI अनुमान में ये अलग-अलग मदें होती हैं। (भारत में आमतौर पर इसे होम लोन EMI कहा जाता है, और गणना का तरीका लगभग एक जैसा ही है।)

इसका इस्तेमाल कैसे करें

मॉर्गेज राशि (लोन का मूलधन या मौजूदा बकाया), अवधि और यह चुनें कि अवधि साल में है या महीनों में, और सालाना ब्याज दर को प्रतिशत के रूप में दर्ज करें। फिर 'गणना करें' दबाएँ और देखें — आपका समान मासिक भुगतान, कुल भुगतानों की संख्या, लोन की पूरी अवधि में चुकाई गई कुल राशि, और कुल ब्याज।

फॉर्मूला समझें

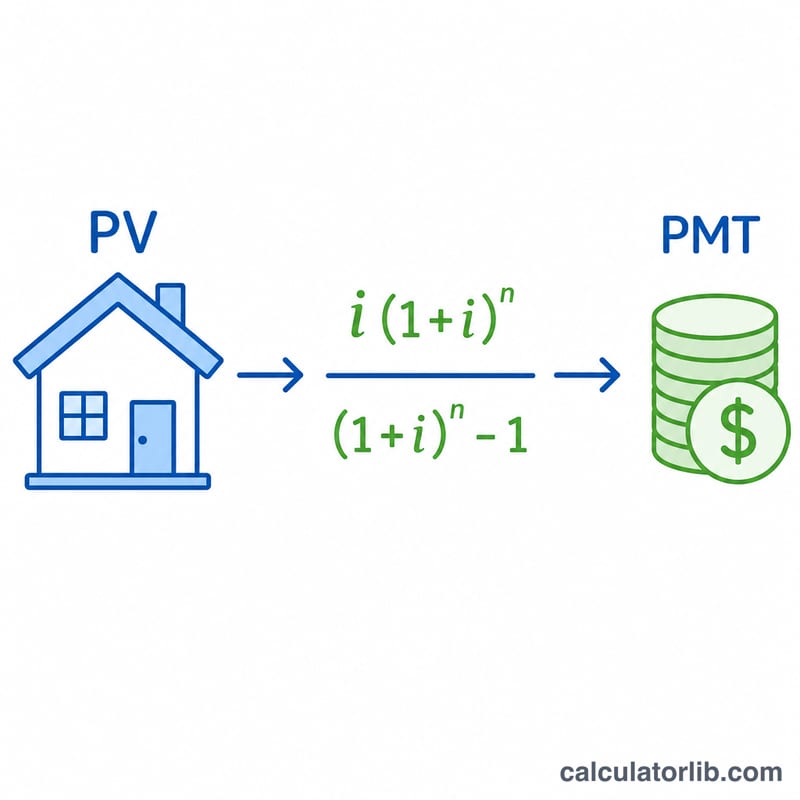

अमॉर्टाइज़िंग लोन का समान भुगतान दरअसल एक एन्युइटी भुगतान होता है:

$$\text{PMT} = \text{PV} \cdot \frac{i\,(1+i)^n}{(1+i)^n - 1}$$

यहाँ \(\text{PV}\) लोन राशि है, \(i = \text{annualRate} / 100 / 12\) मासिक ब्याज दर है, और \(n\) कुल मासिक भुगतानों की संख्या है (साल × 12, या जैसे दर्ज किए गए महीने)। अगर दर 0 हो, तो हर (denominator) शून्य हो जाता है, इसलिए कैलकुलेटर \(\text{PMT} = \text{PV} / n\) पर आ जाता है — यानी मूलधन को बराबर-बराबर बाँट देता है।

हल किया हुआ उदाहरण

$175,000 का लोन, 30 साल के लिए, 4.125% की दर पर: \(i = 0.0034375\), \(n = 360\), और \((1+i)^n \approx 3.4397\)। भुगतान होगा $$175000 \times 0.0034375 \times 3.4397 / (3.4397 - 1) \approx \$848.14$$ प्रति माह। 360 भुगतानों में यह कुल लगभग $305,331 बनता है, जिसमें से करीब $130,331 सिर्फ ब्याज है।

अक्सर पूछे जाने वाले सवाल

क्या इसमें टैक्स और बीमा शामिल हैं? नहीं। इसमें सिर्फ मूलधन और ब्याज शामिल है। आवास की पूरी लागत जानने के लिए एस्क्रो में रखे टैक्स और बीमा को अलग से जोड़ें।

कौन-सी दर दर्ज करूँ? नॉमिनल सालाना ब्याज दर (APR-शैली की नॉमिनल दर) दर्ज करें, मासिक दर नहीं। टूल इसे खुद मासिक दर में बदल देता है।

कुल ब्याज इतना ज़्यादा क्यों लगता है? लंबी अवधि का मतलब है कि दशकों तक ब्याज जुड़ता रहता है। अवधि घटाने या अतिरिक्त भुगतान करने से कुल ब्याज में नाटकीय कमी आती है।